Елена Васильева

Налоги: законные способы оптимизировать налогообложение

Часть 2

Какую систему налогообложения выбрать?

ИП имеет право вести деятельность, применяя:

1) традиционную систему налогообложения (далее – традиционно,);

2) упрощенную систему налогообложения (далее – упрощенна) 6 и 15 %;

3) единый налог на вмененный доход (далее – вмененка);

4) единый сельскохозяйственный налог (ЕСХН);

5) патентную систему налогообложения (далее – патент).

ООО может вести деятельность, применяя:

1) традиционную систему налогообложения (далее – традиционно);

2) упрощенную систему налогообложения (далее – упрощенна) 6 и 15 %;

3) единый налог на вмененный доход (далее – вмененка);

4) единый сельскохозяйственный налог (ЕСХН).

Единый сельскохозяйственный налог применяют только те, кто занимается сельским хозяйством. Поэтому если вы не занимаетесь этим видом деятельности, то данный вид налогообложения можете не рассматривать.

Вмененка применяется только для определенных перечнем видов деятельности, в Москве она отменена.

Таким образом, у предпринимателей Москвы для ООО остаются два вида налогообложения: традиционка и упрощенна 6 и 15 %.

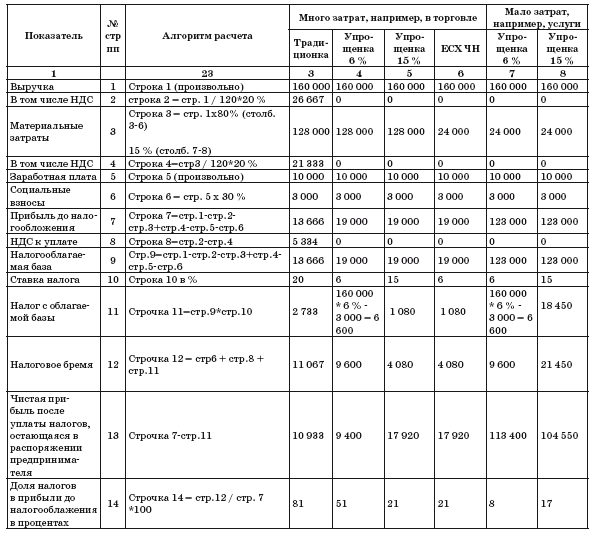

Для начинающих предпринимателей традиционка невыгодна. Посмотрите на таблицу расчета налогов. В строке 14 указана доля налогов в прибыли до налогообложения. В традиционке она составляет 76 %, в других – от 3 до 51 %.

Традиционку малые предприятия выбирают только в том случае, если у них крупный покупатель, который требует от данной компании НДС к вычету. Но важно просчитывать результаты подобной деятельности, так как можно попасть в кабалу от такого налогового планирования.

Среди наших клиентов есть малые предприятия, которые применяют традиционку достаточно успешно.

Выбор упрощенки на 6 или на 15 % зависит от вашего вида деятельности. Если в вашем бизнесе больше доходов и меньше расходов, то вам следует выбрать упрощенку 6 %, например, это относится к услугам. А если у вас вид деятельности – торговля, то упрощенна 6 % вам вряд ли подойдет. Выберите упрощенку 15 %. Для производства лучше применить упрощенку 15 %.

С 1 января 2019 ставка НДС – 20 % (вместо 18 %)

Часть 3

Как выбрать коды ОКВЭД?

Коды ОКВЭД необходимо выбирать при регистрации и ИП, и 000. При регистрации вам необходимо подать форму Р11001 (пп. «а» ст. 12 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей») с заполненным листом и в нем указать основной и дополнительные виды деятельности.

Код видов деятельности вы определяете самостоятельно, пользуясь с 11 июля 2016 года Общероссийским классификатором видов экономической деятельности ОКВЭД2 ОК 029-2014 (КДЕС Ред. 2) (ОКВЭД 2 КДЕС Ред. 2) (Письмо ФНС России от 24.06.2016 №ГД-4-14/11306@).

В классификаторе используется иерархическая система классификации. Для того чтобы вам определить свой код деятельности, важно идти от высшего класса к нижнему. Всего их шесть:

XX класс;

ХХ.Х подкласс;

ХХ.ХХ группа;

ХХ.ХХ.Х подгруппа;

ХХ.ХХ.ХХ вид.

В классификаторе также есть буквенные коды латинского алфавита для разделов, например:

РАЗДЕЛ А. СЕЛЬСКОЕ, ЛЕСНОЕ ХОЗЯЙСТВО, ОХОТА, РЫБОЛОВСТВО И РЫБОВОДСТВО.

Они не несут смысловую нагрузку, а лишь разделяют отрасли.

Сначала определитесь, к какому классу относится ваш вид деятельности. В Приложении приведены наиболее используемые виды деятельности в нашей практике.

Например, вы оказываете парикмахерские услуги. Значит, выбирайте класс 96.

96 – деятельность по предоставлению прочих персональных услуг. Эта группировка включает:

✓ услуги, не включенные в другие группировки. Особенно это касается таких видов услуг, как стирка и химическая чистка изделий из ткани и меха, услуги парикмахерских и салонов красоты, ритуальные услуги.

При выборе идите от общего к деталям и внимательно читайте исключения.

Итак, класс выбрали. Затем определитесь с подклассом, группой, подгруппой, видом.

Если у вас несколько видов деятельности, смело указывайте все, ограничений нет. Если у вас несколько видов включены в подгруппу, то можно указать всю подгруппу.

Если у вас несколько подгрупп в одной группе, можно указывать одну на всех группу.

Указываете не менее четырех цифровых знаков кода по Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2).

Что это значит?

Рассмотрим на примере.

У вас салон красоты. Значит, вы занимаетесь предоставлением парикмахерских услуг. Это класс 96, группа 96.02 – предоставление услуг парикмахерскими и салонами красоты.

У вас обслуживаются мужчины, женщины, дети. И вы также оказываете услуги по наращиванию ногтей, делаете маникюр, педикюр. А это разные виды:

96.02.1 – предоставление парикмахерских услуг;

96.02.2 – предоставление косметических услуг парикмахерскими и салонами красоты.

Так вот, поскольку при регистрации можно указывать четыре знака, вы можете указать общую для разных видов группу:

96.02 – предоставление услуг парикмахерскими и салонами красоты.

И это будет правильно. А вот подкласс указать нельзя. В него входят только три знака.

Часть 4

Какие режимы налогообложения совмещаются?

Совмещать налоговые режимы могут и индивидуальные предприниматели, и 000.

Что разрешено совмещать? Разрешено совмещать:

1) традиционку и вмененку (п. 7 ст. 346.26 НК РФ);

2) вмененку и упрощенку (п. 4 ст. 346.12 НК РФ);

3) вмененку и единый сельскохозяйственный налог (п. 7 ст. 346.2 НК РФ).

Запрещено совмещать:

1) традиционку и упрощенку (п. 2 ст. 346.11 НК РФ);

2) традиционку и единый сельскохозяйственный налог (п. 3 ст. 346.1 НК РФ);

3) упрощенку и единый сельскохозяйственный налог (п. 2 ст. 346.11 НК РФ);

4) традиционку и единый сельскохозяйственный налог (пп. 13 п. Зет. 346.12 НК РФ);

5) упрощенку 6 % и 15 % (п. 2 ст. 346.14 НК РФ).

Какие есть ограничения для применения этих режимов?

Они указаны в таблице на стр. 24.

Когда компания на традиционке, у нее отсутствует ограничение вообще: по выручке, численности, стоимости основных средств, видам деятельности и по структуре капитала.

При едином сельскохозяйственном налоге нет ограничений по выручке, численности и стоимости основных фондов. Однако вы можете заниматься только сельским хозяйством. По структуре капитала тоже нет ограничений.

У компаний на вмененке по выручке нет ограничений. Средняя численность ограничена до 100 человек. При подаче документов на вмененку следите, чтобы численность в компании была меньше 100 человек. Ограничений по среднегодовой стоимости фондов нет. Виды деятельности ограничены. Они перечислены в Налоговом кодексе РФ. Сейчас их 14. Вы не можете заниматься на вмененке другими видами деятельности, только указанными в Налоговом кодексе. В структуре капитала вашей компании на вмененке доли участия других организаций не могут быть более 25 %.

Если организация планирует перейти на УСН с очередного года, ей необходимо учитывать, что ее выручка за 9 месяцев текущего года не должна превысить 112,5 млн руб. (Для ИП такого ограничения не установлено). Численность работающих не должна быть более 100 человек; остаточная стоимость основных средств не может превышать 150 млн руб. Не должно быть филиалов. Доля участия других юридических лиц не должна превышать 25 %.

Если доходы «упрощенца» в каком-либо из периодов 2018–2019 годов превысят установленный УСН-лимит доходов, равный 150 млн руб., он теряет возможность работать на УСН. Лимит по УСН на 2018–2019 годы в части общей величины годового дохода будет применяться до 2021 года, не подвергаясь индексации.

Часть 5

Какую бухгалтерскую программу использовать?

У меня опыт работы с бухгалтерскими программами более 20 лет. За эти годы я видела множество бухгалтерских программ, например: «БЭСТ», «Инфо-бухгалтер», «Парус», «СБиС++», «Турбо Бухгалтер».

Самая распространенная программа сейчас – семейство программ «1C». Эта программа достаточно удобна, она широко распространена, у нее множество различных разработок для определенных сфер деятельности. Для начинающих предпринимателей я рекомендую выбирать стандартную программу, а не под определенный вид деятельности. Связано это с тем, что часто продаваемые программы не до конца доработаны. И франчайзи «1C» ее дорабатывает за ваш счет. Это мука для бухгалтера работать в полусырых программах. И объяснить директору, который уже заплатил за новейшую разработку «1C», что бухгалтер не тупой, а проблема в программе, бывает проблематично.

Поэтому начинающему предпринимателю лучше приобретать стандартные программы, чтобы не циклиться на бухучете и не требовать суперанализа своей деятельности в первые годы.

Вы можете комбинировать стандартную бухгалтерскую программу типа «1C: Бухгалтерский учет» с «1C: Розница». Из «Розницы» программист «1C» совершенно спокойно будет перекачивать данные в «1C: Бухгалтерский учет» для составления отчетов и внутренней аналитики продаж. В «1C: Бухгалтерский учет» разработаны проверочные модули (по упрощение, по традиционке, в том числе проверка правильности расчета НДС, налога на прибыль, и др.) внутри программы. Бухгалтер может проверить себя самостоятельно, либо это можете сделать вы.

Указанная программа «1C» делает все для того, чтобы достаточно четко, быстро и высококвалифицированно производились расчеты.

Часть 6

Что делать, если заплатил налог не туда?

Бывает, что бухгалтер ошибся и перечислил налог в платежке не туда. Что значит вообще «не туда»?

Вариантов может быть множество.

1. Не в ту налоговую инспекцию. Например, вы состоите на учете в 24-й налоговой инспекции, а перечислили в 23-ю. Почему это могло произойти? Возможно, вы перешли из одной налоговой инспекции в другую, забыли и отправили налог в старую налоговую инспекцию.

2. Чтобы этого не произошло, важно четко и своевременно отслеживать дату изменения в регистрационных документах. Например, если у вас срок уплаты налога 25 апреля, а дата изменения адреса в свидетельстве 24 апреля, то платите в новую налоговую инспекцию. Если дата изменения в свидетельстве – 26 апреля, платите в старую ФНС.

3. Ошибка в ОКТМО.

4. Ошибка в КБК.

5. Ошибка в расчетном счете налоговой инспекции, ее ИНН, КПП, названии, в банке налоговой инспекции.

Это основное, что можно сейчас напутать в налоговой платежке. Остальные коды отменены. Два года назад их было очень много, но они практически не работали, не имели значения.

При формировании платежки укажите, что она налоговая.

Все налоговые реквизиты рекомендуется брать на сайте налоговой инспекции https://nalog.ru, где все они и коды, о которых написано выше, указаны. Пожалуйста, не берите информацию с каких-то других сайтов.

Еще один надежный источник – стенд в самой налоговой инспекции. Но для получения реквизитов вам специально нужно будет ехать по месту ее нахождения. А если налоговая инспекция находится в другом городе, то затраты времени и денежных средств увеличиваются.

Кроме получения реквизитов, по ссылке https://service.nalog.ru/ payment/payment.html в разделе можно автоматически заполнить платежное поручение на основании введенных вами данных о компании, сумме и виде налога. Программа самостоятельно формирует платежку, на основании которой вы смело можете формировать документ в программе «Банк-Клиент».

Вот пример платежки, созданной с помощью этого сервиса:

Благодаря сервису вы точно определите все основные реквизиты налоговой платежки: ИНН налоговой, название налоговой, расчетный счет, кор. счет банка, название банка, КБК и ОКТМО на основе адреса регистрации компании.

Расскажем, как найти КБК и ОКТМО самостоятельно.

ОКТМО – это Общероссийский классификатор территорий муниципальных образований, код территориальной принадлежности вашей организации. Коды ОКТМО указаны в кодах статистики, их можно подгрузить онлайн из сервиса https://websbor. gks.ru/online/#!/gs/statistic-codes, указав свой ИНН. Код ОКТМО берете из документа.

КБК – это код бюджетной классификации. Тоже очень важный код, ошибка в котором приведет к неплатежу по налогу. Бухгалтерская программа «1C» КБК подставляет автоматически при формировании платежки. Вам только нужно правильно найти название налога.

Если вы ошиблись в указании правильного ОКТМО, КБК, названия налоговой инспекции, ИНН налоговой инспекции, КПП налоговой инспекции, расчетном счете, то это и называется «отправили деньги не туда».

Это плохо, так как вы не исполнили обязанность налогоплательщика. Если ваша фирма зарегистрирована в регионе, а не в Москве, вас могут сразу оштрафовать. Хотя с этим можно поспорить. И споры такие есть.

Дело в том, что если вы исполнили обязанность и перечислили налог по правильным реквизитам налоговой, то неважно, что ошиблись с КБК или ОКАТО.

Если сумма значительная, вы заметили ошибку поздно, вам начислены большие пени, то настоятельно рекомендуем судиться с налоговым органом. Вы выиграете этот спор.

Бывает, налоговый орган присылает вам уведомление с просьбой уточнить платеж. Налоговики сами правят КБК и ОКТМО вручную, перебрасывая с одного на другой.

Но на это лучше не рассчитывать. Делайте чаще сверку. Своевременно получайте письма от ИФНС по почтовым адресам или электронно через онлайн-сервис. Будьте с налоговиками на связи, поддерживайте хорошие отношения, и вы предотвратите лишние претензии, вопросы, проверки.

Если сумма ошибочно перечисленного налога и пеней незначительна, уточните письменно платеж на адрес налоговой и впредь старайтесь быть более внимательным.