Елена Васильева

Налоги: законные способы оптимизировать налогообложение

Отзывы

Лысенко Денис Владимирович

Президент НП

«Ассоциация Профессиональных Бухгалтеров

«Содружество», член экспертного

совета Государственной Думы РФ,

член Экспертного совета

при Контрольно-счетной палате Москвы,

член реестра корпоративных директоров

Российского Института Директоров,

к. э.н., доцент кафедры бухгалтерского учета и аудита МГУ им. М.В. Ломоносова

Не открою секрет, если скажу, что в современном бухгалтерском сообществе присутствует достаточно много неквалифицированных кадров. Интересный факт: если на предприятии работает непрофессионал, то это не просто «невезение», это сигнал о низком уровне квалификации руководителя, по сути, того, кто принимает на работу. От этого также зависит четкость постановки перед бухгалтером задач и контроля качества их выполнения.

Дело в том, что современная рыночная экономика требует постоянного развития и пополнения багажа знаний не только бухгалтеров, но и руководителей предприятия.

В книге Е. В. Васильевой в доступной форме изложены основные понятия бухгалтерского учета на предприятии, а также даны рекомендации, как себя вести в общении с налоговой службой.

Отсутствие у руководителя базовых знаний бухгалтерского учета может однажды ему дорого стоить. Современные технологии позволяют работать в облачной системе, и доступ к информации открыт в любое время не только для бухгалтера, но и для руководителя, а значит, есть возможность контроля ведения бухгалтерского учета.

В своей книге Е. В. Васильева очень подробно описала еще один способ получать качественные бухгалтерские услуги – сотрудничество с аутсорсинговой компанией. В ведущих странах мира более 80 % компаний передают ведение бухгалтерского учета в аутсорсинг. Не могу не согласиться, что компания получает в комплексе бухгалтерскую, налоговую, правовую и кадровую помощь, а также консультации по вопросу анализа финансово-хозяйственной деятельности и управленческому учету.

Однако, каким бы доступным языком ни была написана книга Е. В. Васильевой, руководителю все-таки придется самостоятельно осваивать эту непростую сферу, что зачастую сопряжено с немалыми усилиями. И возможна даже неточная трактовка некоторых фактов и понятий.

И еще замечу, что, как бы ни был экономически «подкован» руководитель, ему следует с рекомендуемой частотой обращаться в профессиональную аудиторскую организацию для наибольшей эффективности хозяйственной деятельности предприятия.

Рекомендую книгу Е. В. Васильевой к прочтению не только предпринимателям, бухгалтерам, но и аудиторам и налоговым консультантам.

Суйц Виктор Паулевич

Заведующий кафедрой учета, анализа и аудита экономического факультета Московского государственного университета им. М. В. Ломоносова по научной работе, председатель комитета по аудиту

Ассоциации бухгалтеров и аудиторов «Содружество», доктор экономических наук, профессор

Елена Васильева в течение 25 лет является практикующим бухгалтером, ее книга – это ценное практическое пособие как для индивидуальных предпринимателей, руководителей предприятий, так и для специалистов по бухгалтерскому учету.

Современная рыночная экономика не прощает невежества, т. е. не получится заниматься бизнесом и «не вникать» в бухгалтерский учет на предприятии. В условиях часто меняющегося законодательства из огромного потока информации, из самых разных источников очень важно уметь отделять зерна от плевел. И без базовых знаний тут, конечно же, не обойтись.

Позволю себе заметить, что то, чему раньше нужно было учиться несколько лет, современный предприниматель может освоить за 1,5–2 месяца. Книга Е. В. Васильевой – лучший в этом помощник и подтверждение этому. С другой стороны, книга предлагает в сжатом виде доступную методику для любого бухгалтера и предпринимателя по налоговому аудиту.

Е. В. Васильева подробно осветила множество важных вопросов, касающихся организации бухгалтерского учета на предприятии, общения с проверяющими службами, но, по моему мнению, незаслуженно обделены вниманием управленческий учет и его значимость в хозяйственной деятельности.

Особого внимания заслуживают предложения Е. В. Васильевой по тому, как получить миллион из бюджета, которые верны с экономической точки зрения. Однако данный способ я не совсем поддерживаю по этическим соображениям.

В целом книгу Е. В. Васильевой могу порекомендовать к прочтению как с целью общего ознакомления и получения ответов на самые популярные вопросы, так и как дополнительное учебное пособие для студентов экономических специальностей.

Введение

Уважаемый читатель!

Эта книга написана для вас, если понятие «налогообложение» появилось в вашей жизни. А вместе с ним – тревога и неуверенность в точности ваших знаний и понимании законов.

Законодательство нашей страны крайне противоречиво. Часто решения чиновниками принимаются на основании личных симпатий, убеждений и опыта.

Это значит, что одним неверным высказыванием, письмом, звонком, бездействием с налоговыми органами вы можете поставить бизнес под угрозу. Часто требования инспектора ставят вас в тупик, кажутся нелогичными, раздражают. Не зная элементарных вещей, вы либо бездействуете, либо предпринимаете незаконные или нелепые шаги, которые еще больше привлекают к вам внимание налоговиков.

Я помню красные от бессонницы глаза предпринимателя, получившего очередное предписание от налоговиков, и его вопрос: «Меня посадят?»

Более 1 000 руководителей предприятий малого бизнеса являются клиентами компании «Биллион», получающими консультации. За время существования бизнеса наши клиенты сократили расходы компании на сумму более полумиллиарда рублей.

Опыт нашей компании при работе с налоговым законодательством помог сформировать наиболее подходящий для определенной ситуации алгоритм действий. Бизнесменам мы предлагаем гибкие решения для различных налоговых проблем.

Книга написана на основе нашего опыта как справочник для скорой налоговой помощи. Она поможет вам избежать конфликтных ситуаций при общении с налоговыми органами, обрести уверенность, спокойствие и защитить свою свободу и бизнес. Книга сохранит ваши деньги и расскажет, как получить миллион из бюджета!

Автор выражает благодарность Александру Белановскому и Жанне Фроловой за терпение и мудрые рекомендации, а также всем своим сотрудникам, партнерам и клиентам за вдохновение, поддержку, интересные вопросы и опыт! Без их участия книги бы не было!

Для кого написана эта книга?

Для предпринимателей, руководителей компаний, бухгалтеров, аудиторов, налоговых консультантов, работников финансовых служб, руководителей организаций, налоговых инспекторов. Она может быть использована в качестве учебного пособия при изучении бухгалтерского учета и налогообложения.

Какова задача данной книги?

Помочь разобраться в крайне противоречивом законодательстве нашей страны.

Почему важно прочитать эта книгу?

Она рассказывает о серьезных ситуациях и проблемах простым языком. Сотни предпринимателей без финансового образования поняли основы налогообложения в ходе консультаций Елены Васильевой.

Книга написана в виде ответов на вопросы, которые автор получает в течение 25 лет от предпринимателей и налоговых специалистов, изучает их и помогает решать возникающие проблемы.

Расчеты налогов, взносов показаны на реальных примерах. Приведены заполненные налоговые бланки, примеры расчетов налогов и договоров, пошаговые алгоритмы.

Расчеты налогов и аналитические данные представлены в книге за прошлые периоды (до 2019 года). До 1 января 2019 года применялась ставка НДС – 18 %, с 1 января 2019 года применяется ставка НДС – 20 %. При этом принципы и методика исчисления обязательств по НДС не изменились.

В книге описаны элементы организации малого бизнеса и контроля за финансами. Авторская методика поможет проверить работу специалиста по налогам. Ее можно использовать в качестве самопроверки и для контроля за сотрудниками финансовых служб.

Автор высказывает свое профессиональное видение налоговых проблем и указывает основания принятия того или иного решения. В книге показаны также риски, связанные с принятием некоторых решений. Автор уделил внимание вопросу о том, как получить миллион рублей налогов из бюджета РФ.

Мои учителя:

Александр Белановский. Бизнес-тренер по личностному росту и увеличению личных доходов, основатель и руководитель тренингового центра BizMotiv. Сегодня его методики изучают сотни тысяч людей на всем русскоязычном пространстве. Телеканал «МИР» назвал Александра Белановского ведущим бизнес-тренером Рунета. Его материалы публикуют ведущие российские СМИ: «Аргументы и факты», «Ведомости», «Первый канал», «Россия 24».

Алекс Айвенго. Предприниматель. Эксперт по массовой продаже интернет-семинаров и тренингов.

Тимур Соколов. Консультант по стратегическим вопросам, проводит сессии стратегического планирования для владельцев и первых лиц бизнеса, чтобы решить сложные вопросы, преодолеть кризисные ситуации и наметить эффективные пути выхода на новый уровень.

Часть 1

Как открыть бизнес и выбрать форму: ИП, ООО или самозанятый?

В нашей стране для ведения малого бизнеса распространены две формы собственности:

1) индивидуальный предприниматель (ИП);

2) общество с ограниченной ответственностью (000).

Если вы трудитесь сами на себя как фрилансер и не считаете себя индивидуальным предпринимателем, то для вас может подойти статус самозанятого.

Кратко расскажу, чем отличается индивидуальный предприниматель от общества с ограниченной ответственностью, а также подробно – о самозанятом.

Индивидуальный предприниматель – это такое же юридическое лицо, как и ООО.

Приведем основные отличия ООО и ИП.

1. ИП несет полную материальную ответственность за то, как он ведет бизнес. То есть за все сделки, которые происходят в рамках ИП, отвечает сам предприниматель собственным имуществом.

Учредитель, регистрируя ООО, устанавливает уставный капитал, в рамках которого и несет свою ответственность. Сейчас минимальный уставный капитал составляет 10 000 рублей. Физическое лицо-учредитель несет риски по деятельности ООО в размере уставного капитала, например, в размере 10 000 рублей.

В последнее время существует практика, когда учредитель и генеральный директор – одно лицо. Налоговики пытаются через суд переложить полную ответственность за сделки на физическое лицо (учредителя). Но это скорее исключение, чем правило, когда собраны доказательства, что учредитель и генеральный директор в одном лице наносят предприятию умышленно ущерб и отвечают по долгам собственным имуществом.

Если все же удалось доказать – ответственность за сделки могут перенести на учредителя. В обычной практике для того, чтобы доказать, что физическое лицо-учредитель нанесло ущерб предприятию, нужно сначала подать на банкротство предприятия. Далее, в ходе банкротства надо доказать, что руководитель данного предприятия разорил собственный бизнес. Тогда учредитель и гендиректор понесут материальную ответственность по долгам предприятия.

2. Регистрация ООО происходит по месту аренды офиса. Это называется «местом нахождения» ООО. В Москве все ООО регистрируются в 46-й МРИ ФНС на основании гарантийного письма собственника (или предварительного договора аренды), документа о собственности на помещение.

У ИП отсутствует понятие «место нахождения». Он регистрирует свое ИП по месту своего жительства (п. 3 ст. 8 Закона № 129-ФЗ).

3. У ИП есть ограничения по видам деятельности, которые он может осуществлять. У ООО их нет. Например, ИП не может:

✓ продавать алкогольную продукцию;

✓ производить лекарственные средства;

✓ кредитовать граждан;

✓ заниматься микрофинансовой и частной детективной деятельностью.

4. ООО обязано вести бухучет, а ИП – нет. ИП самостоятельно распоряжается деньгами и выводит средства с расчетного счета себе на карту, а ООО такое делать нельзя. Только в виде дивидендов.

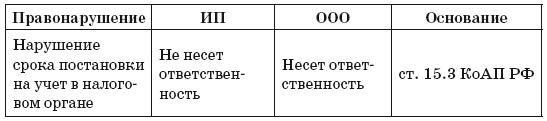

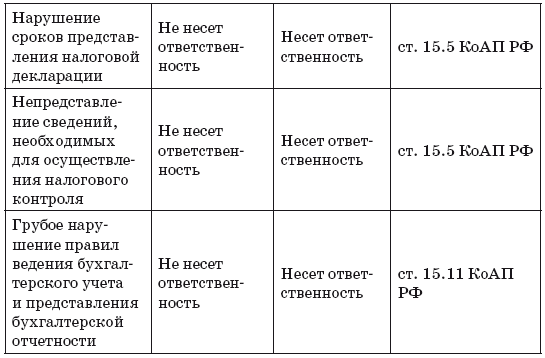

5. ООО могут наказать за определенные нарушения, а ИП – нет. Например:

Однако, ответственность ИП за определённые деяние всё же существует.

Нарушение сроков сдачи налоговой отчетности

Минимальный штраф за декларацию – 1 000 рублей и блокировка счета.

За каждый месяц просрочки грозит штраф 5 % от неоплаченной суммы налога, но не больше 30 % и не меньше 1000 рублей. Если налог уплачен, но декларация в срок не сдана, то штраф составит только 1000 рублей.

При задержке декларации больше, чем на 10 дней, налоговая может заблокировать все списания по счетам ИП, кроме обязательных (алименты, выдача зарплаты работникам и др.).

Если у ИП есть наемные работники

Штраф за сведения о среднесписочной численности – 200 рублей за каждый документ. Штраф за расчет 6-НДФЛ – 1 000 рублей за каждый месяц со дня, установленного для его представления.

Нарушение правил учёта доходов и расходов Минимальный штраф – 10 000 рублей.

За нарушение правил учета доходов и расходов, например, за отсутствие первичных документов, налоговая штрафует на сумму:

✓ 10 000 рублей за нарушения в течение одного налогового периода (квартала или года);

✓ 30 000 рублей, если правила нарушались дольше – два и более налоговых периода;

✓ 20 % суммы неоплаченного налога, но не меньше 40 000 рублей, если из-за этого налог был занижен.

Неуплата налогов

Пени за каждый день просрочки в размере 1/300 ставки рефинансирования от суммы недоимки.

На своё усмотрение налоговая может выставить еще и штраф от 20 % до 40 % от неуплаченной суммы налога.

Нарушение правил работы с кассовой техникой Минимальный штраф – 10 000 рублей.

По закону ИП должен использовать кассу (если не попадает в категорию льготных ИП, освобожденных от использования кассового аппарата), если принимает оплату от клиентов наличными или банковской картой. За нарушение правил предусмотрен штраф от 25 % до 50 % от непробитой по кассе суммы, но не меньше 10 000 рублей.

Невыполнение обязанностей налогового агента

Штраф 20 % от суммы неперечисленного налога.

В некоторых случаях ИП должен платить налог не за себя, а за другое лицо. Например, предприниматель с сотрудниками должен платить НДФЛ с их зарплаты, а ИП, арендующий государственное имущество, должен платить НДС с аренды.

За невыполнение обязанностей предусмотрен штраф 20 % неперечисленного налога.

А за предоставление недостоверных сведений налогового агента могут оштрафовать на 500 рублей за каждый документ с искаженной информацией.

Поговорим про налог с самозанятых. Отчисления в бюджет в этом случае составят всего 4–6% от своего дохода.

Налог введен, так как треть граждан России работает в тени и не может подтвердить свои доходы, например, при получении ипотеки или при выезде за границу.

Самозанятым является гражданин, который:

✓ получает доход при оказании определенных услуг. А именно: няня, репетитор, парикмахер на дому, сиделка по уходу за больными, помощник по хозяйству;

✓ не является наемным работником и не зарегистрирован как ИП;

✓ не привлекает наемных работников по трудовому договору; Ш имеет доход не более 2,4 млн рублей в год.

По сути, добавился еще один налоговый режим наряду с упрощенной системой налогообложения, традиционной системой, ЕНВД и патентом.

Этот режим действует в следующих регионах:

✓ Город Москва и Московская область;

✓ Калужская область;

✓ Республика Татарстан.

Есть 2 налоговые ставки для самозанятых:

✓ 6 % при реализации товаров и услуг ИП или юрлицу;

✓ 4 % при реализации товаров и услуг физлицам.

С 01.01.2019 по 31.12.2028 предельный размер доходов и ставки налога меняться не будут.

Экономия на налогах составит по сравнению с ИП 2 % при реализации товаров и услуг физлица.

Подведем итог. При начале предпринимательской деятельности проконсультируйтесь у эксперта по выбору системы налогообложения. Не всегда все самое новое – самое лучшее. Умение грамотно варьировать системами налогообложения в России значительно сэкономит получаемый доход в ваш личный кошелек.

Кроме того, законное и открытое ведение бизнеса оградит вас от многочисленных злоупотреблений в бизнес-сфере.