Карл Генрих Маркс

«Капитал» Карла Маркса

Глава 6

Постоянный и переменный капитал[10]

Основной и оборотный капитал

Мы знаем теперь, каким образом при производстве товаров возникает прибавочная стоимость. Очевидно, что в каждом отдельном предприятии прибавочная стоимость должна быть различна и не зависима от величины затраченного капитала. Ибо мы видели, что она возникает только из живого, вновь затраченного труда, а не из имеющихся уже средств производства. В нашем примере капиталист уплатил за все средства производства (хлопок и орудия труда) 24 марки; кроме того, три марки заработной платы. В этих 24 марках, то есть в стоимости средств производства, труд прядильщика не произвел никакого изменения; он перенес их целиком на пряжу. Но три марки заработной платы поглощены им, и вместо них явилась новая стоимость в 6 марок.

Итак, та часть капитала, которую капиталист употребляет на средства производства, то есть на сырой и вспомогательный материал и на орудия труда, не изменяет своей стоимости в процессе производства. Мы называем ее потому постоянным капиталом.

Напротив, часть капитала, затраченная на рабочую силу, изменяет свою стоимость в течение производственного процесса. Она воссоздает свою собственную стоимость и сверх того некоторый излишек, прибавочную стоимость, которая может быть больше или меньше. Из постоянной величины эта часть капитала беспрестанно превращается в переменную. Мы называем ее поэтому переменным капиталом.

Ясно, что на одну и ту же сумму заработной платы (переменного капитала) в различных отраслях производства могут приходиться очень различные количества средств производства (постоянного капитала). На фабрике машин количество средств производства, обрабатываемых одним рабочим, будет другое, чем в бумагопрядильне, опять другое же в угольной шахте и т. д. «Органический состав» капитала (как мы будем называть это отношение между постоянной и переменной частью капитала) различен, смотря по области производства. Здесь не только мыслимы, но и действительно существуют самые различные отношения.

Предположим, три различных капитала (из трех различных отраслей производства) со следующим органическим составом:

I. 80 с (постоянный) + 20 v (переменный)[11]

II. 50 с + 50 v

III. 20 с + 80 v

Предположим далее, что рабочая сила эксплуатируется во всех трех областях в одинаковой мере: например, что рабочий в каждой из них должен создать стоимость ровно вдвое большую, чем полученная им в виде заработной платы. Мы получим тогда следующие результаты:

• капитал I получает 20 m (прибавочная стоимость)[12]

• капитал II получает 50 m

• капитал III получает 80 m

Прибыль исчисляется как процентное отношение излишка к капиталу; следовательно, в первом случае мы имеем прибыль в 20, во втором – в 50, а в третьем – в 80 процентов. К этому присоединяется еще то, что степень использования рабочего не во всех предприятиях одинакова, в одних она выше, в других ниже. Есть еще другие обстоятельства, вызывающие различие в величине прибавочной стоимости в различных областях производства и даже в отдельных предприятиях, так, например, скорость обращения капитала, о чем еще будет речь ниже. Из всего этого следует, что количество прибавочной стоимости не может быть одинаково даже в отдельных предприятиях, не говоря уже о различных отраслях производства. Каким же образом осуществляется на деле равный уровень прибыли?

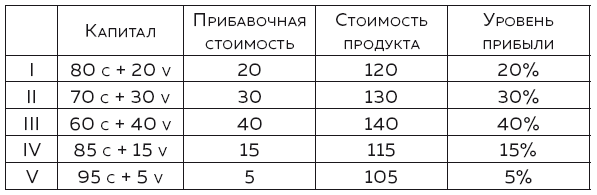

Возьмем пять различных отраслей производства с каждый раз различным органическим составом вложенного в них капитала. Предположим затем, что во всех них рабочая сила даст в качестве прибавочной стоимости 100 процентов своей собственной стоимости. В результате мы получим:

Итак, в пяти различных отраслях мы, при одинаковом использовании труда, получили очень различные уровни прибыли.

Общая цифра капиталов, вложенных во всех этих пяти областях, составляет 500; общая цифра произведенной во всех них прибавочной стоимости равняется 110; общая стоимость произведенных товаров – 610. Предположим, что во всех пяти областях вложен один единый капитал, равный этой общей цифре 500; капиталы I–V пусть будут лишь отдельные части этого капитала (как, например, это происходит в хлопчатобумажной фабрике, в различных отделениях которой – чесальне, подготовительной мастерской, прядильне, ткацкой мастерской – отношение между постоянным и переменным капиталом различно, так что приходится путем подсчета определять среднее отношение для всей фабрики). В таком случае средний состав нашего общего капитала будет: 500 = 390 с + 110 v или выраженный в процентах: 78 с + 22 v. Каждый из пяти капиталов по 100 мы рассматриваем как 1/5 общего капитала, состав каждого из них будет в таком случае именно этот средний состав 78 с + 22 v, причем на каждый придется средняя прибавочная стоимость 22. Следовательно, средний уровень прибыли будет 22 процента, а цена одной пятой всего продукта будет равняться 122. Продукт каждой пятой всего затраченного капитала, стало быть, должен будет идти в продажу по цене 122.

Однако, чтобы не прийти к совершенно ошибочным выводам, необходимо принять во внимание еще одно обстоятельство. Постоянный капитал – то есть средства производства – состоит, в свою очередь, из двух существенно различных частей. Средства производства бывают различного рода. Главным образом это постройки, машины и аппараты, затем сырье и вспомогательные материалы; другими словами, орудия труда, с помощью которых ведется производство, и предметы труда, на которых происходит это производство. Ясно, что в процессе производства роль орудий труда существенно отличается от роли предметов труда. Уголь, которым топится машина, исчезает бесследно, точно так же масло, которым смазывается ось колеса, и т. д. Краски и другие вспомогательные материалы исчезают, но проявляются в свойствах продукта или фабриката. Сырой материал образует субстанцию продукта, лишь изменив в нем свою форму. Одним словом, сырой и вспомогательный материал совершенно потребляются в процессе производства; из той первоначальной формы, в которой они вступают в процесс труда или производства, ничего не уцелело Другое дело – орудия труда. Инструмент, машина, фабричный флигель, сосуды и т. д. служат в процессе производства, лишь покуда они сохраняют свою первоначальную форму. Они сохраняют по отношению к продукту свою самостоятельную форму – не только при жизни их, то есть во время процесса труда, но и по своей смерти. Трупы машин, инструментов, фабричных зданий и т. д. все еще продолжают существовать раздельно от тех изделий, производству которых они способствовали.

Рассмотрим теперь все время службы такого орудия труда, начиная со дня его вступления в мастерскую и кончая днем, когда оно будет выброшено в сарай как негодный хлам. За это время его потребительная стоимость использована без остатка, и поэтому меновая стоимость его целиком переводится на продукт. Если, например, прядильная машина прожила 10 лет, то в течение десятилетнего рабочего процесса вся ее стоимость перешла на продукт десяти лет. Итак, жизненный период орудия труда охватывает большее или меньшее количество постоянно повторяемых рабочих процессов. Орудие труда подобно в данном случае человеку. В каждом человеке в сутки отмирает известная часть его, жизнь его уменьшилась на 24 часа. Но на нем не заметно, на сколько суток он уже, так сказать, отмер всего.

Это, однако, не препятствует страховым обществам делать на основании средней продолжительности человеческой жизни очень надежные и, что гораздо важнее, очень прибыльные для себя заключения. С орудием труда дело обстоит точно таким же образом. Из опыта известно, как долго оно может служить в среднем, например машина определенного рода. Если, скажем, потребительная стоимость орудия сохраняется в рабочем процессе лишь в течение шести дней, то в среднем оно теряет за каждый рабочий день одну шестую своей потребительной стоимости и переносит 1/6 своей меновой стоимости на ежедневный продукт. Таким образом исчисляется изнашивание всех орудий труда.

Ясно, что средство производства не может перенести на продукт больше меновой стоимости, чем сколько оно теряет в рабочем процессе, благодаря уничтожению своей потребительной стоимости. Если бы оно не имело меновой стоимости и не могло терять ее, другими словами, если бы оно не было само продуктом человеческого труда, оно не переносило бы стоимости на продукт. В таком случае оно служило бы для создания потребительной стоимости, не создавая в то же время меновой стоимости. Это имеет место во всех тех средствах производства, которые даны нам природой, без всякого содействия человека, как то: земля, ветер, вода, железо в подземных жилах, дрова в девственном лесу и т. д.

Однако орудие труда должно все время участвовать в производственном процессе всем своим живым, хотя и с уменьшенной меновой стоимостью, телом. Пусть наша машина стоит, например, 1000 марок и изнашивается в 1000 дней. В таком случае ежедневно одна тысячная доля стоимости машины переходит от нее на ее суточный продукт. Но в то же время в рабочем процессе участвует вся машина, хотя со все уменьшающейся жизненной силой.

Итак, эта часть постоянного капитала, именно – орудия труда, имеет следующее оригинальное свойство: вместе с функционированием и, стало быть, изнашиванием орудия труда часть его меновой стоимости переходит на продукт, другая часть остается фиксированной в орудии труда, значит, и в производственном процессе. Стоимость, зафиксированная таким образом, все уменьшается, пока орудие труда отслужило свой век и, значит, стоимость его распределилась на массу продуктов, как результат целого ряда постоянно повторявшихся рабочих процессов. Но пока оно еще действует как орудие труда, то есть не должно еще быть заменено новым экземпляром того же рода, в нем всегда остается фиксированной часть стоимости постоянного капитала, тогда как другая часть переходит на продукт и вступает в обращение как часть товарной стоимости.

Та часть капитальной стоимости, которая зафиксирована в орудии труда, обращается точно так же, как всякая другая. Вся капитальная стоимость находится в процессе постоянного обращения, в этом смысле весь капитал является оборотным капиталом. Но обращение рассматриваемой здесь части капитала отличается своеобразным характером. Эта часть обращается не в своей потребительной форме, только меновая стоимость ее циркулирует, а именно: постепенно, кусками, по мере того, как она переходит на продукт, обращающийся в виде товара. За все время службы орудия труда часть его стоимости остается зафиксированной в нем, существует отдельно от тех товаров, производству которых служит данное орудие. Эту часть постоянного капитала мы называем основным капиталом в отличие от всего остального капитала, авансированного капиталистом, который мы называем оборотным капиталом.

Итак, отдельные части капитала различно переносят свою стоимость на продукт. Разумеется, в зависимости от этого каждый отдельный капитал фактически производит разные цифры прибавочной стоимости. Это также вообще затемняет происхождение прибавочной стоимости[13].

В готовом товаре капиталисту не бросается в глаза разница между постоянным капиталом (средства производства) и переменным капиталом (заработная плата). Он знает, конечно, что из его себестоимости часть ушла на средства производства, а другая часть – на заработную плату. Он знает также, что для продолжения производства он должен вырученные из продажи товара деньги снова распределить в той же пропорции на закупку средств производства и рабочей силы. Но это ничего не говорит ему о происхождении прибавочной стоимости. Он видит лишь, что в себестоимости товара стоимость средств производства повторяется в том же размере, какой она имела перед началом производства; точно так же и заработная плата. Таким образом, внешняя видимость стирает характерное различие между постоянным и переменным капиталом, и имеющаяся по окончании производственного процесса прибавочная стоимость кажется возникшей равномерно из всех частей капитала.

Зато разница между основным и оборотным капиталом ярко бросается в глаза. Предположим, у нас первоначально имелись орудия труда стоимостью в 1200 марок, затем сырой материал и т. д. на 380 марок и рабочие силы на 100 марок. Предположим далее, что при данном производственном процессе орудия труда подверглись изнашиванию на 20 марок. В таком случае себестоимость продукта будет 20 марок за износ орудий труда + 380 марок за сырой и вспомогательный материал + 100 марок на заработную плату = 500 марок. Эта стоимость в 500 марок (мы еще не считали прибавочной стоимости) находится на руках у капиталиста. Но наряду с этим существуют еще машины, фабричные здания и т. д. стоимостью в 1180 марок[14]. Их никоим образом нельзя проглядеть. В голове капиталиста складывается такое представление: 20 марок товарной стоимости возникли из потребления орудий труда (основного капитала), 480 марок – из потребления сырого материала и из заработной платы (оборотный капитал). Или другими словами: все, что я, капиталист, вкладываю в производство в виде сырого материала и заработной платы, я получаю обратно после разового производства; но то, что мне стоят орудия труда, остается в них на более продолжительное время и лишь по частям выходит оттуда, должно быть поэтому снова собираемо по частям, дабы по совершенном использовании машин и т. д. снова были налицо средства для замены их новыми. Таким образом разница между основным и оборотным капиталом внедряется в голову капиталиста. Но в этом смысле заработная плата без дальнейшего оказывается оборотным капиталом. Точно так же как расходы на сырье, заработная плата должна вернуться к капиталисту уже после разового производства и быть в его распоряжении для купли новой рабочей силы. Таким образом, поверхностное суждение смешивает в одну кучу заработную плату (переменный капитал) и сырой материал (часть постоянного капитала) и приводит их обоих в противоположность орудиям производства (другая часть постоянного капитала). Для поверхностного наблюдателя имеются, с одной стороны, фабричные постройки, машины и т. д. как основной капитал, с другой стороны – сырье и вспомогательные материалы, а также заработная плата как оборотный капитал. При этом совершенно затемняется тот факт, что между заработной платой и другими частями оборотного капитала существуют очень важные различия.

Глава 7

Как образуется одинаковая прибыль [15]

Вернемся теперь к вопросу, как влияет на уровень прибыли разница между основным и оборотным капиталом. В нашей таблице на с. 56 мы предположили, что постоянный капитал весь переходит на стоимость продукта уже после разового производства (что он, следовательно, не что иное, как оборотный капитал). Это возможно, смотря по обстоятельствам; но обыкновенно это не так. Обыкновенно лишь часть постоянного капитала потребляется в процессе производства, остальная остается. Смотря по тому, будет ли эта оставшаяся часть больше или меньше, прибавочная стоимость, образуемая несколькими равными капиталами – конечно, при прочих равных условиях, – должна быть различна. Возьмем следующую таблицу (причем опять предполагаем, что норма прибавочной стоимости составляет 100 процентов, то есть что рабочая сила сверх своей собственной стоимости приносит ровно столько же прибавочной стоимости):

Предположим опять, что капиталы I–V составляют один единый общий капитал. В таком случае состав их опять будет 500 = 390 с + 110 v; следовательно, средний состав останется тот же: 78 с + 22 v, точно так же средняя прибавочная стоимость = 22 %. Если распределить эту прибавочную стоимость одинаково между I–V, то получаются следующие товарные цены:

В общем, товары продаются:

Уклонения цен взаимно уравновешиваются благодаря равномерному распределению прибавочной стоимости, то есть накидыванию средней прибыли (в 22 марки на 100 марок авансированного капитала) к различным себестоимостям товаров I–V. Одна часть товаров будет продаваться выше своей стоимости, но в той же пропорции другая часть товаров будет продаваться ниже своей стоимости. Только продажа их по таким ценам делает возможным, что норма прибыли оказывается одинаковой для I–V, а именно – везде 22 %, безразлично каков бы ни был органический состав этих капиталов. Цены, получаемые таким образом, мы называем производственными ценами. Итак, производственная цена товара равняется его себестоимости плюс средняя прибыль.

Благодаря этому, капиталисты различных отраслей при продаже своих товаров получают обратно в точности те самые капитальные стоимости, которые ушли на производство их товаров. Иначе обстоит дело с прибавочной стоимостью или прибылью Здесь отдельный капиталист получает не ту сумму, которая создана при производстве его товара, а столько, сколько приходится на его капитал из общей суммы прибавочной стоимости всего класса капиталистов, считая по норме средней прибыли. Каждый авансированный капитал, каков бы ни был его состав, получает на 100 марок ту цифру прибыли, которая приходится в этот год на 100 марок общего капитала. Между различными капиталистами здесь такое же отношение, как между акционерами в акционерном обществе; в последнем прибыли распределяются поровну по паям, акционеры различаются только по величине капитала, вложенного ими в дело, то есть по количеству их акций. Точно так же и во всем обществе, во всех отраслях производства, как в одном целом, сумма производственных цен всех товаров равна сумме их стоимостей.

Этому правилу, по-видимому, противоречит следующий факт: товары, которые служат одному капиталисту средством производства, стало быть, машины, сырье и т. д., обыкновенно покупаются другим капиталистом и поэтому содержат в своей цене прибыль (первого) капиталиста; так что прибыль одной

отрасли промышленности уже содержится в производственной цене другой отрасли промышленности. Но если мы сложим, с одной стороны, все производственные цены всей страны, а с другой стороны – все прибыли, то счет окажется верным. Для производства рубашек, например, требуется полотно, а оно, в свою очередь, требует холста. Известное количество капиталистов займется производством холста и употребит для этого капитал в 100 (например, 100 000 марок). Если норма прибыли составляет 10 процентов, то фабриканты полотна должны покупать этот холст по 110 и продавать его фабрикантам рубах по 121. Весь капитал, вложенный в эти три отрасли, составит:

Он должен принести прибыль в 33,1. Это происходит тем путем, что рубахи в последнем счете продаются за 133,1[16]. Однако из этой прибыли в 33,1 фабрикантам рубах полагается только 12,1. Остальную сумму в 21 они должны уплачивать при покупке полотна производителям полотна, которые, в свою очередь, могут удержать за собой только 11, а остальные 10 передают дальше производителям холста. Таким образом, каждый из участвующих здесь капиталов получает ту часть прибыли, которая полагается ему сообразно его величине.

Когда установился общий уровень прибыли, средняя прибыль во всех отраслях приспособляется к величине вложенного капитала. Если после этого в той или иной отрасли фактически произведенная прибавочная стоимость совпадает с прибылью, содержащейся в продажной цене товара, то это уже только простая случайность. Обыкновенно же прибыль и прибавочная стоимость оказываются теперь фактически различными величинами. Какая прибавочная стоимость получается в той или другой отрасли промышленности, это имеет значение уже только для определения общей средней прибыли всех капиталов. Но для отдельных отраслей, а тем паче для отдельных капиталистов, это имеет лишь косвенное значение, поскольку большая сумма прибавочной стоимости в данной отрасли увеличивает всю наличную прибавочную стоимость в стране и, таким образом, в результате получается более высокая средняя прибыль. Но этот процесс происходит за спиной капиталистов, они не видят его, не понимают его, он их и не интересует. Фактическое расхождение между прибылью и прибавочной стоимостью в отдельных отраслях уже окончательно затемняет истинную природу и происхождение прибыли, не только для капиталиста, который имеет здесь особый интерес ошибаться, но и для рабочего. Уже тот факт, что практика имеет дело с производственными ценами и прибылью, стирает для капиталиста понятие стоимости; капиталист считается здесь не со всем трудом, вложенным в производство данного товара, а только с той частью этого труда, в виде живых и мертвых средств производства, которую он оплатил. Поэтому прибыль кажется ему чем-то независимым от внутренней стоимости товара. Это ложное представление окончательно утверждается и укрепляется в его глазах тем фактом, что прибыль, прибавляемая к производственной цене товара, – если иметь в виду отдельную отрасль производства, а кругозор капиталиста, естественно, не идет дальше, – определяется не предшествующим процессом образования стоимости в этой отрасли, а в самом деле устанавливается извне. Ведь на практике каждая часть капитала фактически приносит одинаковую прибыль. Каков бы ни был состав капитала, использует ли он 1/4 мертвого труда и 3/4 живого труда или 3/4 мертвого и 1/4 живого труда, причем в первом случае поглощается в три раза больше прибавочного труда и производится в три раза больше прибавочной стоимости, чем во втором, – при одинаковой норме эксплуатации труда – в обоих случаях капитал приносит одинаковую прибыль. Мы оставляем здесь без внимания индивидуальные различия, они все равно исчезают, так как в обоих случаях мы имеем в виду лишь средние составы капитала в целых областях производства. Отдельный капиталист с его ограниченным кругозором вполне справедливо полагает, что его прибыль проистекает не исключительно от труда в его предприятии или в его отрасли производства. Поскольку это касается его средней прибыли, это совершенно верно. Но поскольку эту прибыль определяет общая эксплуатация труда всей суммой капитала, то есть всеми его соратниками-капиталистами, эта связь остается для него книгой о семи печатях, тем более что она до сих пор остается тайной даже для буржуазных теоретиков, для профессоров политической экономии… Экономия на труде – не только на труде, необходимом для производства определенного товара, но также на числе занятых на фабрике рабочих, вместо этого предпочтительное употребление мертвого труда (постоянного капитала) – оказывается вполне правильным хозяйственным приемом. А раз уменьшение необходимого для производства количества труда оказывается при известных обстоятельствах непосредственным источником увеличения прибыли, по крайней мере для отдельного капиталиста, то, следовательно, живой труд не может быть исключительно источником прибыли. Так рассуждают капиталисты.