Валентин Юрьевич Катасонов

«Великая перезагрузка» в мире денег и финансов

Раздел II

Соединенные Штаты Америки

«Большая тройка» подгребает под себя США

Я уже неоднократно писал о нескольких финансовых корпорациях США, управляющих гигантскими активами, которые измеряются триллионами долларов. Формально самыми крупными активами управляют банки Уолл-стрит: JP Morgan Chase (2,7 трлн долл. по состоянию на конец 2019 г.), Bank of America (2,4 трлн долл.), Citigroup (2,0 трлн долл.), Wells Fargo (1,3 трлн долл.), Goldman Sachs (1,0 трлн долл.). Приведенные цифры отражают балансовые активы, т. е. те, которые принадлежат самим банкам.

Но в Соединенных Штатах Америки есть несколько гигантских финансовых компаний, которые преимущественно управляют активами клиентов (как физических, так и юридических лиц) на основе специальных договоров. Величина таких активов под управлением (АПУ) существенно больше, чем даже приведенные выше цифры собственных активов ведущих банков Уолл-стрит. Подавляющая часть АПУ – бумаги, эмитированные компаниями США и других стран (небольшую часть АПУ могут составлять активы в виде недвижимости и казначейских бумаг).

Ещё в начале этого века в США говорили о «Большой четверке» гигантских финансовых корпораций. Это: Vanguard Group; State Street Corporation; FMR Corporation (Fidelity) и BlackRock. В последние годы финансовая компания Fidelity несколько ослабила свои позиции, поэтому чаще стали говорить уже о «Большой тройке», включающей BlackRock, Vanguard и State Street. Деятельность «Большой тройки» очень масштабная и одновременно весьма закрытая. Согласно данным британской The Financial Times, за период с конца 2019‐го до конца 2020 года активы под управлением Vanguard выросли с 6,2 до 7,1 триллиона долларов [22]. Компания BlackRock продемонстрировала ещё более высокую динамику: активы под управлением этой компании в конце первого квартала 2020 года равнялись 6,47 трлн долл., а через год они достигли планки в 9,0 триллионов долларов [23]. У компании State Street (имеющей статус банка) размер активов под управлением на конец 2019 года составил 3,1 триллиона долларов [24]. Можно предположить, что на сегодняшний день совокупные активы, находящиеся под управлением «Большой тройки», составляют более 20 триллионов долларов. Это означает, что «Большая тройка» эффективно контролирует весь фондовый рынок США и те компании, которые разместили на нём свои акции и облигации.

Эксперты, комментирующие цифры роста величины активов под управлением «Большой тройки», обращают внимание на то, что подавляющая часть прироста активов обеспечивается за счёт роста капитализации компаний, бумаги которых уже до этого попали в портфели «Большой тройки». За счёт новых покупок бумаг обеспечивалась очень скромная часть приростов активов. Например, по каналам Vanguard чистый приток финансовых ресурсов в активы за год (с конца 2019‐го по конец 2020 г.) составил 182 млрд долл., что эквивалентно примерно 1/5 прироста стоимости АПУ.

BlackRock за год осуществила новые инвестиции в разные активы на сумму 172 млрд долл., что составило менее 7 % общей величины прироста активов, находящихся под управлением BlackRock, за тот же период времени (с 30 марта 2020 г. по 30 марта 2021 г.).

Капитализация «топ‐500» американских публичных компаний на фондовом рынке США на 31 декабря 2019 года составляла 28,13 триллиона долларов. Через год она выросла до 33,39 трлн долл. (прирост составил 18,7 %), а к концу первого квартала 2021 года достигла 35,39 трлн долл. (прирост по сравнению с концом 2019 года составил 25,8 %). Нетрудно заметить, что приросты показателей АПУ у «Большой тройки» были выше приростов показателей капитализации «топ‐500». Некоторые говорят, что «Большой тройке» просто везло. Нет, это не «везение», а очень продуманная политика.

Есть две основные версии «особой успешности» компаний «Большой тройки»: (1) они формировали свои портфели бумаг, зная заранее, бумаги каких компаний будут особенно быстро расти в цене; (2) они сознательно влияли на цену бумаг, которые были ими ранее приобретены. Впрочем, возможна и третья, «смешанная» версия: у «Большой тройки» был свой долгосрочный план по развитию финансового рынка; на первом этапе этого плана они вкладывались в корпоративные бумаги тех отраслей и рынков, которые собирались в дальнейшем «раскручивать»; на втором этапе происходила такая «раскрутка». Впрочем, такая «раскрутка» продолжается и по сей день.

Приоритетными объектами инвестирования для «Большой тройки» были: (1) компании «хай-тек» (Нi-Tech), особенно те, которые связаны с цифровыми технологиями и цифровыми коммуникациями; их в Америке называют компаниями «Силиконовой долины»; (2) компании по разработке и производству лекарств и вакцин; их в Америке называют Big Pharma; (3) крупнейшие банки Уолл-стрит.

Исчерпывающей статистики об операциях компаний «Большой тройки» и детальной информации об их связях с компаниями и банками США и других стран крайне мало.

В этой связи небезынтересно познакомиться с появившейся в начале 2021 года работой двух американских исследователей: Луциана Бебчука (Lucian Bebchuk) и Скотта Хёрста (Scott Hirst). Исследование называется: The Power of the Big Three and Why It Matters («Власть Большой тройки и её значение»)[25]. В нём имеются интересные цифры, которые проливают свет на вопрос о том, насколько сильно «Большая тройка» контролирует американскую экономику и как этот контроль нарастал во времени.

В статье рассматриваются позиции (присутствие) «Большой тройки» в ведущих компаниях США, входящих в группу S&P 500. Данным набором букв и цифр (S&P 500) обозначается фондовый индекс, в корзину которого включены торгуемые на фондовых биржах США публичные компании, имеющие наибольшую капитализацию. Индекс публикуется с 4 марта 1957 года. Тогда он охватывал 500 компаний. На сегодняшний день таких компаний 505.

Авторов интересует участие «Большой тройки» в крупных пакетах акций компаний S&P 500 – таких, которые начинаются от пяти процентов всего акционерного капитала. Первый год анализа – 2000. Последний – 2020. Для начала было подсчитано количество компаний из S&P500, в которых участие «Большой тройки» было пять и более процентов акционерного капитала (см. таблицу 1).

Как видно из таблицы 1, начиная в первых лет нового столетия, компании «Большой тройки» стремительно распространяли своё влияние на крупный бизнес Соединенных Штатов Америки. Между прочим, ещё в 2000 году компания Vanguard не имела ни в одной компании из списка S&P 500 крупных пакетов акций, она участвовала в капиталах некоторых компаний лишь в качестве миноритарного акционера. А к концу рассматриваемого периода Vanguard участвовала в капиталах подавляющей части всех компаний из списка S&P500, обойдя не только State Street, но и BlackRock. State Street к концу периода сильно стала отставать от Vanguard и BlackRock.

Таблица 1

Количество компаний, входящих в список S&P 500, в капитале которых участие компаний «Большой тройки» превышает пять процентов (в процентах к общему числу компаний, входящих в список S&P 500)

* Оценка по 2020 году произведена на основе исходных данных, методология составления которых несколько отличается от методологии предыдущих лет в сторону некоторого занижения показателей.

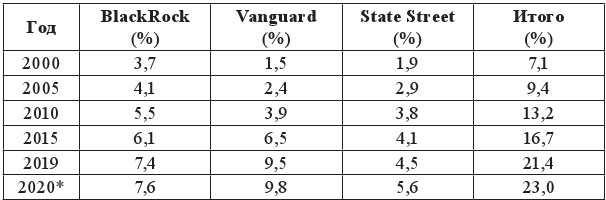

Таблица 2

Доля компаний «Большой тройки» в акционерном капитале компаний, входящих в группу S&P 500, (%)

* Оценка по 2020 году произведена на основе исходных данных, методология составления которых несколько отличается от методологии предыдущих лет в сторону некоторого занижения показателей.

Авторы статьи также рассчитали такой показатель, как доля компаний «Большой тройки» в акционерном капитале всей группы компаний S&P 500 (см. таблицу 2).

За период 2000–2020‐х гг. доли всех трех компаний «Большой тройки» увеличивались: у BlackRock – с 3,7 до 7,6 процентов (в два с лишним раза); у State Street – с 1,9 до 5,6 процентов (почти в три раза); у Vanguard – с 1,5 до 9,8 процентов (в 6,5 раза). В результате на сегодняшний день по участию в акционерном капитале группы S&P 500 на первом месте оказалась компания Vanguard; на втором – BlackRock; на третьем – State Street. В совокупности участие «Большой тройки» в акционерном капитале группы S&P 500 приближается к одной четверти.

Конечно, приведенные цифры отражают лишь прямое, непосредственное участие «Большой тройки» в акционерном капитале группы S&P 500. Но имеется ещё опосредованное участие в капитале. Дело в том, что каждая из компаний «Большой тройки» может участвовать в капитале любой компании, входящей в группу S&P 500, через компании, в которых она (компания «Большой тройки») имеет контрольные пакеты акций. То есть речь идет о косвенном многоступенчатом участии «Большой тройки» в капитале группы S&P 500.

В своём исследовании авторы также попытались определить долю «Большой тройки» в голосах акционеров компаний группы S&P 500. Полного совпадения со значением доли участия в акционерном капитале нет, поскольку есть голосующие акции и не голосующие (см. таблицу 3).

Таблица 3

Доля компаний «Большой тройки» в голосах акционеров компаний, входящих в группу S&P 500, (%)

Как видно, принципиального расхождения показателей доли в капитале и доли в голосах нет. Доля «Большой тройки» в голосах акционеров группы S&P 500 также приближается к одной четверти. И это, естественно, без учета того, что «Большая тройка» может оказывать влияние на результаты голосования на собраниях акционеров через других акционеров, в капиталах которых она участвует. В исследовании отмечается, что в целом доля «Большой тройки» в голосованиях на собраниях акционеров американских корпораций S&P 500 составляет около 30 %. Учитывая высокую распыленность иных акционеров, такого процента вполне достаточно для принятия на собраниях акционеров таких решений, которые нужны «Большой тройке».

В работе Луциана Бебчука и Скотта Хёрста (Scott Hirst) приводятся интересные факты и цифры, которые свидетельствуют о том, что компании «Большой тройки» перекрёстно участвуют в капитале друг друга. То есть фактически они не конкуренты, а партнеры, действующие в рамках «Большого картеля». Авторы исследования не исключают, что со временем «Большая тройка» превратится в «Большую двойку»: активы, которые сегодня находятся под управлением State Street, будут перераспределены в пользу двух гигантов: BlackRock и Vanguard.

Федеральный резерв США превращается в склад долларов

Безумное ралли ведущих центробанков мира продолжается: их печатные станки не собираются останавливать. Согласно последним данным, опубликованном в ежемесячном бюллетене Central Banks: Monthly Balance Sheets, четыре ведущих центробанка – ФРС США, Европейский центральный банк (ЕЦБ), Банк Японии и Народный банк Китая (НБК) на конец апреля 2021 года имели суммарные активы, равные 29,4 триллиона долларов [26]. На начало 2007 года суммарные активы указанных центробанков равнялись 5,0 триллионам долларов. Получается, что с того момента по сегодняшний день они увеличились без малого в шесть раз.

В этой четверке лидером является ЕЦБ, активы которого к концу мая 2021 года составили 9,3 триллиона долларов. На втором месте оказался Федеральный резерв США с 7,9 триллиона долларов на ту же дату. У Банка Японии к концу мая активы равнялись 6,6 триллиона долларов. У НБК к концу апреля показатель составил 5,9 триллиона долларов.

В относительном выражении (активы/ВВП – валовой внутренний продукт) наиболее «раздутым» на сегодняшний день (конец первого квартала 2021 г.) является Банк Японии – 130,8 %. Отношение величины активов к ВВП у других центробанков следующее: ЕЦБ – 60,9 %; НБК – 35,1 %; ФРС США – 33,9 %.

Хочу остановиться подробнее на ФРС США. Активы американского центробанка в начале 2007 года (т. е. накануне мирового финансового кризиса) равнялись примерно 0,8 триллиона долларов. Таким образом, с того времени к сегодняшнему дню активы ФРС США увеличились ровно на порядок. Такие бешеные темпы наращивания валюты баланса объясняются политикой американского центробанка, получившей название «количественные смягчения». За этим красивым названием скрывалась работа печатного станка американского центробанка, который накачивал экономику долларами, скупая ипотечные и казначейские бумаги. Она стартовала в разгар финансового кризиса в 2008 году и продолжалась до осени 2014 года, когда активы ФРС достигли максимального значения 4,3 триллиона долларов.

После остановки печатного станка ФРС предпринимались даже попытки сократить денежную массу (так называемое количественное ужесточение). Отражением этих попыток стало снижение валюты баланса ФРС США ниже планки 4 триллиона долларов. В 2020 году в связи с так называемой «пандемией COVID‐19» и последовавшим локдауном американская экономика вошла в фазу острого кризиса. ФРС США вернулась к политике «количественных смягчений». В результате сверхинтенсивной работы печатного станка активы американского центробанка с начала 2020 года увеличились в два с лишним раза. Уже многие месяцы ФРС США ежемесячно скупает казначейские и ипотечные бумаги на сумму 120 млрд долл., вбрасывая в экономику такой же объем денежной массы. И это, не считая «чрезвычайных» вбросов. Эксперты ещё в начале 2021 года прогнозировали, что к концу 2022 году активы ФРС США могут достичь значения 9 триллионов долларов. В настоящее время они уже скорректировали свои прогнозы, отмечая, что этот рубеж может быть взят к концу 2021 года.

Активизация работы печатного станка ФРС происходила на фоне резкого снижения ключевой ставки. Ещё в начале 2020 года она была равна 1,50–1,75 %. 16 марта 2020 года она была резко опущена до уровня 0–0,25 % и находится на этой отметке до сегодняшнего дня. Более того, эксперты ожидают, что на этом уровне она будет находиться, как минимум, до конца 2021 года. А, может быть, продержится на этой почти нулевой отметке и весь следующий год.

Руководители ФРС США, конечно, предполагали, что такая сверхмягкая денежно-кредитная политика может породить некоторые инфляционные тенденции. Тот же Джером Пауэлл, председатель ФРС, в начале 2021 года говорил о возможности инфляции в пределах 2 процентов (в расчёте на год). И даже считал, что она, в каком-то смысле, поможет оживить экономику. Однако уже весной стало понятно, что инфляция может достичь планки в 5 % и даже превысить ее. По итогам апреля 2021 года она в годовом исчислении уже равнялась 4,2 %. Это рекордное значение за 40 лет, со времен президентства Р. Рейгана. По итогам мая – 4,8 % (предварительная оценка). Есть пессимистические оценки, согласно которым инфляцию погасить не удастся – она будет нарастать и по итогам года составит 7–8 %.

Может получиться, что ожидаемые восстановление и рост американской экономики будут иллюзорными. Ещё в марте были прогнозы увеличения ВВП США в 2021 году на 4,8 %. А в мае Национальная ассоциация экономики бизнеса (National Association for Business Economics – NABE) дала ещё более оптимистическую цифру – 6,7 %. Может быть, так оно и будет. Но скептики утверждают, что это цифра будет отражать номинальный, а не реальный рост экономики. Номинальный – выраженный в обесценивающихся долларах. А реальный рост – тот, который скорректирован с учетом инфляции.

Инфляция обесценивает доходы населения и делает эфемерной доходность многих финансовых инструментов – банковских депозитов, кредитов, облигаций, акций и т. п.

Продукция печатного станка ФРС США до недавнего времени поглощалась американскими банками, которым удавалось получать хотя бы небольшую прибыль за счёт дальнейшего размещения этой долларовой массы в виде кредитов и инвестиций. Но, кажется, американский рынок уже перенасытился долларовой массой, а инфляция превысила допустимые пороговые значения. Дальнейшие попытки банков проталкивать «зелёную массу» в экономику чреваты для них реальными убытками.

И весной 2021 года возник новый тренд: излишки долларовой ликвидности банки стали возвращать в Федеральный резерв под нулевую процентную ставку. Эти операции оформляются как сделки обратного РЕПО. Напомню: РЕПО (от англ. repurchase agreement – REPO) – сделка купли (продажи) ценной бумаги с обязательством обратной продажи. Ещё недавно были очень востребованными со стороны коммерческих банков кредиты прямого РЕПО: они получали доллары от ФРС США в обмен на ценные бумаги (с обязательством обратного выкупа). Осенью 2019‐го на рынке РЕПО возник дефицит долларов, ставки на кредиты «овернайт» подскакивали до 7–10 %. За полтора года на рынке РЕПО произошел разворот на 180 градусов. И этот разворот называется «обратным РЕПО».

Образно выражаясь, ещё вчера американский центробанк покупал у коммерческого банка казначейские или ипотечные бумаги, а сегодня происходит обратное: коммерческий банк возвращает американскому центробанку полученные от него доллары, а ФРС возвращает коммерческому банку ценные бумаги. Какой-то порочный круг или театр абсурда! Но, судя по всему, в 2021 году этот театр абсурда станет постоянным. Ещё в середине марта спрос на сделки обратного РЕПО со стороны коммерческих банков был нулевым. К концу апреля величина обязательств по таким сделкам «овернайт» (обменная операция со сроком на один рабочий день) уже составляла 200 миллиардов долларов, 20 мая – превысила 300 млрд а 27 мая 2021 года превысила 485 миллиардов долларов.

Перенасыщенность американской экономики долларовой ликвидностью в ближайшее время дополнительно усилится в результате того, что у Минфина США гигантские суммы бюджетных денег пока находятся в «складированном виде», на счетах. Но они регулярно вбрасываются в обращение в виде так называемых «вертолётных» денег (помощь населению) и субсидий штатам. На начало второго квартала 2021 года таких бюджетных денег на «складах» минфина США скопилось более одного триллиона долларов. К 8 июня со «складов» было «выгружено» (распределено среди получателей) более 300 миллиардов долларов. Еще более 700 млрд долл. будет «выгружено» в ближайшее время, что резко увеличит избыток долларовой наличности в экономике.

Андреас Стено Ларсен (Andreas Steno Larsen), стратег Nordea Capital Markets, образно обрисовал ситуацию, которая сложилась в денежном мире США: долларовой ликвидности в системе стало столько, что она превратилась в «горячую картошку, которую никто не хочет держать» [27]. Многие эксперты отмечают, что возникший тренд обратного движения долларовой ликвидности в сторону источника её происхождения – ФРС – свидетельствует о том, что американская экономика перенасыщена «зелёной массой» и что надо заканчивать политику «количественных смягчений». Лу Крэндалл (Lou Crandall), главный экономист Wrightson ICAP отмечает: «Чем больше денег вы заливаете в систему – тем больше получаете обратно. Рынок говорит “хватит”, количественные смягчения зашли слишком далеко» [28].

Последние данные, полученные с сайта Федерального резервного банка Нью-Йорка: 9 июня 2021 года 59 участников разместили в ФРС долларов по сделкам обратного РЕПО «овернайт» на сумму 502,9 миллиарда долларов. Если процесс пойдет такими темпами, то, как считают некоторые эксперты, до конца 2021 года в виде сделок обратного РЕПО в Федеральный резерв может вернуться не менее 1 триллиона долларов. И, что самое удивительное, ФРС США не собирается, по крайней мере, до конца 2021 года отказываться от «количественных смягчений» и повышения ключевой ставки.

P. S. На фоне сохраняющейся сверхмягкой политики ФРС США очень контрастируют действия Центрального банка России. Только что стало известно, что Центрабанк РФ повысил ставку сразу на 0,5 процентных пункта до 5,5 %, отреагировав на ускорение инфляции. Впрочем, этого явно недостаточно для того, чтобы компенсировать инфляционный рост цен. Центральный банк России оценил, что, по состоянию на 7 июня 2021 года, годовая инфляция уже достигла уровня 6,15 %. Можно предположить, что в ближайшее время Центробанк России продолжит повышение ключевой ставки. Впрочем, у меня есть сильное сомнение, что этим удастся побороть инфляцию. А вот затормозить начинающееся некоторое оживление экономики такое повышение очень даже способно.

Так есть ли золото в Форт-Ноксе?

Один из важных показателей экономики государства – величина официальных золотых резервов. Это золото в монетарной форме, которое находится на балансе центрального банка и/или минфина страны. Суммарные золотые резервы всех государств мира оцениваются примерно в 35 тысяч тонн драгоценного металла. В рейтинге стран по величине золотых резервов с большим отрывом от других государств находятся Соединенные Штаты Америки. Уже почти полвека величина золотых резервов США находится, примерно, на одном уровне, немного превышающем 8 тысяч тонн. Уже более десятилетия показатель объема резервов застыл на одной отметке – 8 113,5 тонн. У всех остальных стран резервы гораздо более скромные, вот их показатели на конец 2020 года (тонны): Германия – 3362; Италия – 2452; Франция – 2436; Россия – 2299; Китай – 1948. Кроме того, у Международного валютного фонда золотые резервы составили 2814 тонн [29].

Конечно, у США были ещё более «золотые» времена. Во время Второй мировой войны американские запасы золота достигли своего максимума – 20 205 тонн. Это золото стало фундаментом послевоенной международной финансовой системы, учрежденной на Бреттон-Вудской конференции 1944 года. В начале 1950‐х годов США принадлежало 70 % золотых запасов мира. Да, лучшие времена позади, но и к концу 2020 года доля США в мировых официальных золотых резервах оставалась немаленькой – 23 %. Это намного больше доли США в мировом ВВП, рассчитанной по паритету покупательной способности (15 %).

Особенностью золотого резерва США является то, что он полностью находится на балансе американского минфина (в большинстве других стран такое золото находится исключительно или преимущественно на балансе центральных банков). Другой особенностью американского золотого резерва является то, что он составляет львиную долю всех международных (золотовалютных) резервов США. На конец 2020 года эта доля составила 79,3 %. Для сравнения отмечу, что рекордные доли золота в международных резервах европейских стран были следующими: Германия – 76,5 %; Португалия – 75,3 %; Италия – 71,2 %. На самом деле, доля золота в международных резервах США даже больше, чем указанная выше цифра: учет золотых резервов в США ведётся не по рыночной цене металла, а по гораздо более низкой (это тема отдельного разговора).

Официальные данные о золотом резерве США уже многие годы подвергаются сомнению. И с каждым годом вопросов о состоянии золотого резерва всё больше. По той причине, что аудит золотых запасов американского минфина не проводился со времен президента Д. Эйзенхауэра, с 50‐х годов прошлого столетия. В конгрессе США ещё с конца XX века раздавались настоятельные требования о проведении такого аудита. Наибольшую активность проявлял конгрессмен Рон Пол. Но каждый раз американское казначейство отбивало такие притязания под разными предлогами, в том числе используя своих лоббистов в конгрессе. Упорное сопротивление минфина США ещё больше подливало масла в огонь, подпитывало сомнения в том, что золотой резерв на месте.

В американских и мировых СМИ появлялось всё больше публикаций, в которых разбирались различные версии злоупотреблений золотым резервом со стороны денежных властей США. Особенно скандальной и резонансной стала версия о существовании тайного золотого картеля, которая была выдвинута организацией под названием GATA (The Gold AntiTrust Action Committee) [30]. Данная организация достаточно аргументированно доказывала (и продолжает доказывать), что в 80‐е годы прошлого века был создан тайный картель, призванный сбивать цену золота. Это было необходимо для того, чтобы сделать доллар США действительно мировой валютой. Решение Ямайской конференции 1976 года о замене золотодолларового стандарта бумажно-долларовым не срабатывало, потому что золото не желало добровольно уходить из мира денег. Его решили «убивать» с помощью золотых интервенций, которые и проводил тайный картель. А откуда он брал драгоценный металл для таких интервенций? – GATA считает, что из официальных резервов США. Если всё называть своими словами, то происходило воровство драгоценного металла из хранилищ американского минфина. Воровство камуфлировалось разными способами.

И полномасштабный аудит золотого резерва либо должен рассеять сомнения и подозрения, либо констатировать факты воровства. Со всеми отсюда вытекающими последствиями – экономическими, политическими и юридическими.

Уже в XXI веке подозрения возникали всё чаще. Повод к этому дала, например, история с германским золотом. Известно, что на территории США хранится золото из официальных резервов многих стран мира (около шести десятков). Германия, занимающая второе место в мире по величине золотых резервов, также разместила значительную часть своего металла в хранилищах США. В самом начале второго десятилетия этого века бундестаг принял решение о перемещении части немецкого золота на территорию Германии. Вашингтон долгое время противился исполнению этого решения. Но когда всё-таки под давлением Берлина репатриация немецкого золота началась, то выяснилось: Германии стали возвращать из-за океана золотые слитки, отличные от тех, которые передавались на ответственное хранение. Видимо, власти США пользовались немецким золотом, поэтому для возвращения драгоценного металла Германии пришлось покупать новое золото на рынке. Американские и немецкие СМИ стараются не афишировать эту скандальную историю с репатриируемым германским золотом.

Где хранится золотой резерв США? Американский Минфин называет следующие хранилища: Форт-Нокс в штате Кентукки (округленно: 4.500 тонн), филиалы монетного двора США в Денвере (1.400 тонн) и Уэст-Пойнте (1.700 тонн) и подвалы Федерального резервного банка в Манхэттене (400 тонн). Форт-Нокс – самое новое и самое крупное хранилище. Оно было построено в 30‐е годы прошлого века для того, чтобы хранить золото, которое было собрано у американского населения в результате конфискационных действий администрации Франклина Рузвельта.

В 2017 году получивший от президента Д. Трампа портфель министра финансов Стивен Мнучин посетил Форт-Нокс и пробыл там несколько часов. Вернувшись в Вашингтон, он радостно и торжественно заявил: «Я видел золото в хранилище Форт-Нокса. Оно на месте. Оставьте всякие сомнения и опасения» (даю заявление в коротком изложении).

Событие действительно беспрецедентное. За всю историю Форт-Нокса С. Мнучин оказался третьим министром финансов, посетившим этот объект. Вместе с тем, заявление Стивена Мнучина нельзя воспринимать всерьёз.

Во-первых, потому что слова «золото на месте» ни о чем не говорят. Для такого заявления необходимо, по крайней мере, пересчитать золотые слитки и взвесить их. А кроме того, проверить маркировку, сверить её с записями в регистрационных журналах и бухгалтерских книгах. Кстати, как сообщили американские СМИ, в Форт-Ноксе 13 отсеков, а министр финансов заглянул лишь в один.

Во-вторых, взвешивание и осмотр каждого слитка является необходимым, но недостаточным действием. В силу того, что в мире золота появилось так называемое «вольфрамовое золото». Вольфрам, оказывается, имеет точно такой же удельный вес, как и золото. Уже в начале этого века стали фиксироваться случаи, когда вместо драгоценного металла недобросовестные участники рынка стали пользоваться вольфрамом с золотым напылением. Появились подозрения, что и в хранилищах минфина США могли оказаться по недосмотру слитки вольфрамового золота. Впрочем, есть и такие версии: американский минфин специально камуфлирует незаконное использование золотого резерва путем подмены настоящих слитков «вольфрамовым золотом». При серьёзном аудите слитки необходимо сверлить. Впрочем, сейчас появились специальные методы проверки, не требующие механического нарушения слитка.

В-третьих, может оказаться, что золото в хранилищах настоящее и в полном объеме, но минфину США не принадлежит. Есть опасение, что Форт-Нокс уже превратился в склад для хранения чужого золота. Имеется убедительная версия того, что золото Форт-Нокса и других хранилищ американского минфина передавалось другим организациям на основе договоров «золотого» лизинга или «золотых» кредитов. Некоторые думают, что сделка «золотого» лизинга выглядит так: приезжает грузовик, в который загружается лизинговое золото и увозится из хранилища. Нет, металл остается в хранилище, но используется лизингополучателем для продаж, предоставления в кредит, в качестве залога и т. п.

Имеется также версия о том, что часть золота в ФортНоксе принадлежит уже не минфину США, а Федеральному резерву и банкам. Как известно, в 1930‐е годы американское казначейство забрало золото не только у граждан, но и банков. Но с конца прошлого века золото из минфина США стало, якобы, потихоньку возвращаться в банковский мир. Казначейским золотом минфин США покрывал свои обязательства перед Федеральным резервом и отдельными американскими банками.

С учетом сказанного, очевидно, что для глубокого аудита золотого резерва необходимо изучение не только слитков, но и соответствующей документации. Чтобы рассеять сомнения, необходимо документальное подтверждение того, что золото без каких-либо оговорок принадлежит американскому минфину, не отягощено никакими обязательствами.

И вот в конце мая 2021 года член палаты представителей от штата Западная Виргиния республиканец Алекс Муни (Alex Mooney) внес на рассмотрение конгресса США законопроект об аудите золотых резервов США.

В начале июня этот конгрессмен направил письмо министру финансов Джанет Йеллен (Janet Yellen), которая при президенте Дональде Трампе занимал пост председателя ФРС США. В этом письме, опубликованном многими американскими СМИ [31], обосновывается необходимость аудита золотого резерва США, определяются его цели и направления. Также выражается надежда на то, что американский минфин поддержит упомянутый законопроект.

В письме есть вопросы, которые адресованы Джанет Йеллен как чиновнику, который хорошо знает вопрос с позиций Федеральной резервной системы. В частности, А. Муни хотел бы узнать от Джанет Йеллен подробности касательно той части золотого резерва, которая хранится в подвалах Федерального резервного банка (ФРБ) Нью-Йорка. Также Алекс Муни хотел бы знать, есть ли у Федерального резерва собственное золото, и если есть, то для чего оно ему нужно и где это золото хранится. Также в письме есть вопрос об иностранном золоте, которое хранится в США. Отмечу, что такое золото размещено в хранилище ФРБ Нью-Йорка. И Джанет Йеллен как бывший руководитель ФРС США должна знать детали этого вопроса. В частности, Алекса Муни интересует: не происходит ли смешивание золота минфина США с иностранным? Если копнуть глубже, то этот вопрос следует понимать следующим образом: не используют ли денежные власти США иностранное золото в своих целях? Подобный вопрос не является праздным, если вспомнить историю с германским золотом.