Сергей Каледин

Субсидиарная ответственность по налоговым обязательствам

Субсидиарная ответственность представляет собой меру вспомогательной резервной ответственности. Это:

1)

Право

взыскания неполученного долга с другого обязанного лица, если первое лицо не может его внести;

2)

дополнительная ответственность, возлагаемая, например, на членов полного товарищества, в условиях, когда основной ответчик не способен оплатить долг

.

Теперь обратимся к буквальному прочтению статьи 399 ГК РФ, и посмотрим, что с точки зрения гражданского законодательства, кредитор должен предъявить требование к основному должнику. Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность.

Различают следующие виды субсидиарной ответственности:

– договорная;

– внедоговорная.

Договорная субсидиарная ответственность предусмотрена в силу договора.

Внедоговорная субсидиарная ответственность предусмотрена в силу закона.

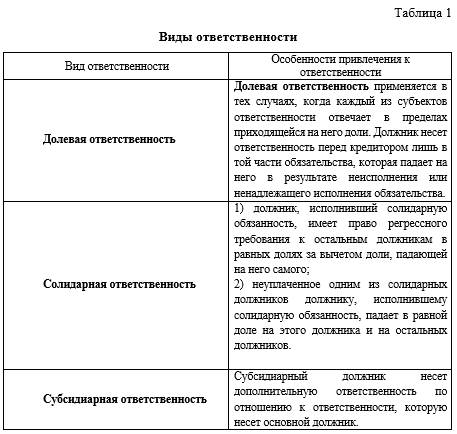

Различают также долевую, солидарную и субсидиарную ответственность.

Вместе с тем, налоговое законодательство в части привлечения к субсидиарной ответственности не делает различий в отношении видов субсидиарной ответственности.

Привлечение к субсидиарной ответственности в отношении налоговых нарушений возможно в следующих случаях:

Наличие задолженности более 3 месяцев;

В отношении взаимозависимых обществ;

Выручка за реализуемые товары (работы, услуги) поступает на счета нескольких организаций или если с момента, когда организация, за которой числится недоимка, узнала или должна была узнать о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, произошла передача денежных средств, иного имущества нескольким основным (преобладающим, участвующим) обществам (предприятиям), зависимым (дочерним) обществам (предприятиям) (пп.2 п.2 статьи 45 НК РФ).

Перечисление выручки за реализуемые товары (работы, услуги), передача денежных средств, иного имущества основным (преобладающим, участвующим) обществам (предприятиям), зависимым (дочерним) обществам (предприятиям) были произведены через совокупность взаимосвязанных операций.

Взыскание налогов и сборов, а также штрафов и пени осуществляется по результатам налоговой проверки.

Этап – проведение налоговой проверки

Различают камеральные и выездные налоговые проверки.

Камеральная налоговая проверка проводится в течение 3 месяцев со дня подачи декларации. Камеральная проверка проводится по месту нахождения налогового органа.

Проверка проводится автоматически по каждой представленной декларации (расчету) (п.2 статьи 88 НК РФ), как минимум в виде автоматизированной сверки контрольных соотношений. Но при проведении камеральной проверки могут быть запрошены дополнительные документы, например, договоры, счета-фактуры, штатное расписание и другие.