Станислав Федорович Мазурин

Финансовое право

© Мазурин С. Ф., Матыцина Н. В. 2016.

Введение

Финансовое право представляет собою самостоятельную правовую отрасль государства, регулирующую общественные отношения, возникающие по поводу сбора, накопления, размещения, распределения и использования финансовых ресурсов государства (фондов денежных средств), а так же установления правового статуса органов публичной власти и иных участников финансовых отношений. Самостоятельность финансово-правовой отрасли обусловлено наличием самостоятельного предмета и метода правового регулирования финансовых отношений. Особая роль финансового права заключается в многообразии участников финансовых отношений, а так же в его основополагающем значении для функционирования всех институтов государственной власти, обеспечивающих ведение финансового хозяйства страны, имеющего первостепенное значение в обеспечении национальной безопасности государства. Финансовое хозяйство России представлено различными денежными фондами, основным из которых является Федеральный бюджет, на формирование которого направлены усилия всего российского народа, ибо от его состояния зависит эффективность работы всех институтов государства и реализация задач и функций стоящих перед государством.

Раздел I. Общая часть

Глава 1. Финансовая система и финансовая деятельность российского государства

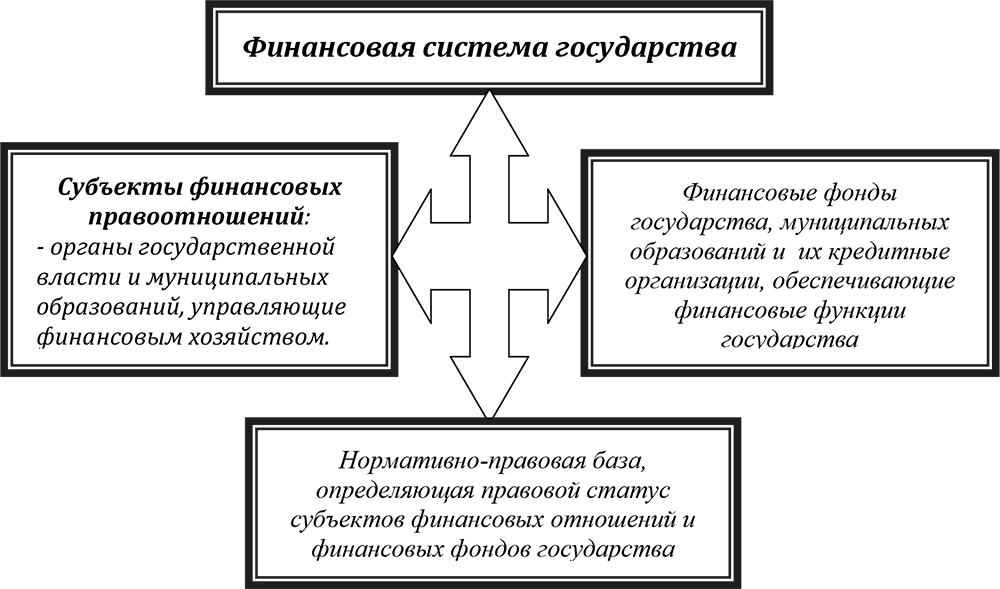

1.1. Понятие финансов и финансовой системы РФ

В юридической и экономической науке не существует единого взгляда на природу и понятие «финансы». Ряд ученых определяют финансы как всю совокупность отношений, связанных с движением денежных средств, другая часть рассматривает финансы как денежные отношения, возникающие по поводу образования, распределения, использования денежных фондов. И. И. Янжул, определяя происхождение слова «финансы», отмечал, что «под финансами, в техническом значении слова, разумеется исключительно совокупность материальных средств, необходимых для удовлетворения потребностей государств»[1]. А. И. Худяков отмечает, что понятие «финансы» можно употреблять в трех смыслах: широком, узком, специальном. Употребление понятия «финансы» в широком значении означает включение в него денежных фондов «различных субъектов хозяйствования и государства», охватывая денежные средства индивидуальных предпринимателей. При употреблении понятия «финансы» в узком значении предполагается включение в него денежных фондов «государства, его территориальных подразделений, предприятий, учреждений и организаций». Если имеются в виду денежные фонды только государства, то в этом случае понятие «финансы» употребляется в его специальном значении[2].

На наш взгляд, под финансами следует понимать абсолютно все денежные средства (денежные фонды и оборотные финансовые средства, находящиеся у их распорядителей) которые служат обеспечению функций государства, его субъектов и муниципальных образований. В юридической и в экономической науке нет единого мнения и по поводу разграничения категорий «финансы» и «денежное хозяйство». Финансы часто отождествляют со словом «деньги», что не всегда верно. Финансы – это не сами денежные средства, вернее не все деньги вообще, а лишь их обособленная часть, позволяющая решать государству, его субъектам и муниципальным образованиям социально-экономические, политические, культурные и прочие задачи и осуществлять соответствующие им их функции.

Товарно-денежные отношения в стране существовали и развивались с разной степенью интенсивности в зависимости от политики государства. Известный экономист профессор М. И. Боголепов, исследуя проблемы финансовой системы и финансовых отношений в СССР, отмечал, что «финансы всегда, как правило, одеты в денежную оболочку и вне товарно-денежных отношений им нет места»[3].

Финансы – это безусловно, те денежные отношения, которые связаны с формированием (накоплением), размещением, распределением и использованием бюджетов и иных фондов денежных средств государства (централизованных и нецентрализованных), его субъектов и муниципальных образований. Следует признать справедливым утверждение О.Н.

Горбуновой, отмечающей, что «финансы пронизывают все стороны общественной и государственной жизни. Любой вопрос управления не может быть решен без решения связанных с ним финансовых проблем»[4].

Никакая современная государственная экономика не может нормально функционировать без финансов, представляющих центральный элемент общественного воспроизводства. Без финансового обеспечения невозможно и выполнение государством его многообразных функций. Финансы обеспечивают непрерывные функциональные связи и непрерывный социально-экономический и инвестиционный процесс общественного воспроизводства, и многогранную функциональную деятельность государства, его субъектов и муниципальных образований. Отсутствие, или недостаток финансовых средств, наряду с неэффективным механизмом государственного управления финансовыми ресурсами государства не позволяет решить стоящие перед государством задачи и достичь намеченных целей.

Финансовая система РФ

В юридической литературе не существует единого понятия «финансовая система», многие авторы имеют свои субъективные взгляды на данное понятие. В юридической литературе на понятие «финансовая система» имеются различные взгляды. Так, С. Д. Цыпкин, раскрывал понятие «финансовая система СССР» в двух значениях. В первом значении «финансовая система» употребляется как совокупность и взаимосвязь различных групп финансовых отношений, каждая из которых имеет особенности в аккумуляции и использовании денежных фондов, играет различную роль в общественном воспроизводстве[5]. Во втором значении «финансовая система» употребляется как совокупность органов государства и учреждений, т. е. как разветвленная сеть специальных органов и учреждений, осуществляющих непосредственное руководство финансовой деятельностью государства[6]. Т. А. Лахтина предлагает определять финансовую систему Российской Федерации как «совокупность финансовых ресурсов, а также как системы органов государственной власти, органов местного самоуправления и создаваемых ими организаций, осуществляющих образование, распределение и использование фондов денежных средств»[7]. С. В. Мирошник говорит о том, что финансовая система включает в себя:

– финансовые ресурсы бюджетов всех уровней;

– финансовые ресурсы резервных фондов;

– финансовые ресурсы естественных монополий;

– финансовые ресурсы общих субъектов хозяйствования;

– финансовые ресурсы кредитных организаций;

– финансовые ресурсы субъектов страхового дела;

– финансовые ресурсы субъектов фондового рынка;

– финансовые ресурсы населения[8].

По мнению авторов, не одно из представленных и существующих в юридической и экономической литературе определений и понятий «финансовая система», не дает истинного представления об этой категории, ибо не содержит в себе главного элемента – совокупности правовых норм, регулирующих финансовые отношения и правовой статус субъектов этих отношений. Как представляется, в узком смысле, финансовую систему следует рассматривать как совокупность правовых норм, регулирующих финансовую деятельность государства и органов публичной власти, составляющих механизм государственного управления финансовым хозяйством страны. Более широко, под финансовой системой государства следует понимать совокупность финансовых институтов государства (органов государственной власти, представляющих механизм финансового управления), бюджетных и внебюджетных фондов, кредитных учреждений государства и муниципальных образований, а так же правовых норм, закрепляющих правовой статус субъектов финансовых отношений и движения денежных средств государства, его субъектов и муниципальных образований.

1.2. Финансовая деятельность Российского государства и ее основные принципы

Финансовая деятельность государства это многогранный процесс, связанный с ведением финансового хозяйства и регулированием финансовых отношений, в сфере образования, распределения и использования денежных фондов государства, в целях обеспечения стоящих перед ним задач, достижения намеченных целей и реализации его функций. Особенностью финансовой деятельности является то, что ее осуществляют все органы государственной власти в зависимости от установленной компетенции.

Финансовая деятельность Российского государства проявляется в тех функциях, которые оно выполняет в общественном воспроизводстве.

Основные функции финансов:

1) функция образования денежных фондов:

2) функция распределения денежных фондов;

3) функция использования денежных фондов;

4) функция контроля за использованием денежных фондов.

Все обозначенные функции тесно взаимосвязаны и представляют непрерывный процесс движения финансов внутри государства.

Функция образования денежных фондов связана с накоплением финансовых ресурсов из различных источников поступления, законодательно установленных государством, как например: обязательные налоговые платежи, государственные пошлины и сборы.

Функция распределения денежных фондов устанавливает основные направления движения образованных денежных средств государства в соответствии с потребностями населения. Именно через эту функцию реализуется общественное назначение финансов – обеспечение каждого субъекта хозяйствования необходимыми ему финансовыми ресурсами, используемыми в форме денежных фондов специального целевого назначения.

Объектами действия распределительной функции финансов выступают стоимость валового общественного продукта, выраженная в денежной форме, а так же часть национального богатства (сырьевые ресурсы, земля, золотовалютные запасы, недвижимое имущество, основные средства производства, различные товароматериальные ценности и др.), принадлежащего государству, принявшего финансово-денежное выражение. Финансы обслуживают разные этапы распределения общественных богатств, участвуя как в первичном распределении стоимости общественного продукта, так и в его перераспределении. С их помощью распределительный процесс протекает во всех сферах общественной жизни: в материальном производстве, в сферах образования и потребления общественно-полезного продукта (товаров и услуг). Финансовому распределению присуща многоступенчатость, порождающая разные виды распределения:

внутрихозяйственное, внутриотраслевое, межотраслевое,

межтерриториальное.

Функция использования денежных фондов представляет собою центральное звено обеспечения реализации целей и задач, стоящих перед государством, его субъектами и муниципальными образованиями. Основными распорядителями и пользователями финансовых средств неизменно выступают органы исполнительной власти государства, его субъектов, а так же администрация муниципальных образований. На этих субъектов возложено решение основных задач и функций государства и обеспечение поставленных целей. К числу указанных субъектов следует отнести, прежде всего, органы государственного управления (Федеральные министерства, Федеральные службы, Российские агентства и их структурные подразделения, а так же соответствующие ведомства субъектов РФ и муниципальных образований). Указанные субъекты, в соответствии с поставленными перед ними задачами и выполняемыми функциями, самостоятельно определяют нутрии своих структур основные направления деятельности и регламент их финансирования за счет получаемых бюджетных средств.

Функция контроля за использованием денежных фондов является заключительной стадией в процессе движения финансовых средств и имеет своей целью установление соответствия процесса распределения и использования финансовых ресурсов их целевому предназначению.

Поскольку финансы «питают» все сферы и все уровни общественного производства, они выступают универсальным средством контроля со стороны государства за производством, распределением и обращением совокупного валового продукта. Благодаря контрольной функции финансов, государство получает информацию о том, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в бюджеты разных уровней, а также насколько эффективно они используются хозяйствующими субъектами.

Бесперебойное формирование финансовых ресурсов, их рациональное использование имеет огромное значение, поскольку финансовые ресурсы являются важнейшим денежным источником расширения производства. Снижение объема финансовых ресурсов может ограничить возможности целенаправленного воздействия финансов на развитие экономики, решение актуальных экономических и социальных задач, а также привести к сокращению масштабов инвестиций в производственную и социальную сферы, к различного рода диспропорциям и «расстыковкам».

В юридической литературе справедливо отмечается, что в результате «псевдодемократических преобразований, проведенных в 90-е годы XX века, в стране был утрачен контроль над национальными ресурсами. За короткий период они были в массе своей присвоены узким кругом лиц, использованы и вывезены за границу. В результате этого упало производство и снизилось благосостояние населения. „Теневая экономика“, согласно различным подсчетам, составляла от 40 до 90 %. Национальной безопасности России был нанесен огромный ущерб»[9]. В настоящее время, в результате самоустранения Верховной власти России от контроля за распределением и использованием финансовых ресурсов государства, большая часть бюджетных средств государства и различных внебюджетных, фондов стала обслуживать не интересы всего народонаселения России, а интересы узкого круга лиц, так называемых олигархов, особо приближенных к Верховной власти государства элиты, состоящей, как правило из родственников, свойственников и друзей высокопоставленных государственных чиновников. В руках этих лиц, составляющих 1 % от всего населения России, оказались не только основные средства наиболее прибыльных отраслей общественного производства, но и большая часть национального ВВП – 90 %, выраженная в финансовом эквиваленте.

Финансовая деятельность – это обязательно организационная и координационная деятельность, основанная на финансовом плане, осуществляемая органами государственного управления в строгом соответствии с Федеральным законодательством в интересах всего народа, а не узкого круга избранных лиц.

Принципы финансовой деятельности государства.

Финансовая деятельность государства, его субъектов и органов местного самоуправления должна осуществляться в соответствии с принципами, закрепленными в Конституции РФ:

1. Принцип федерализма – предполагающий, что финансовая деятельность строится в сочетании федеративных интересов с интересами субъектов Федерации. При этом процесс дальнейшего расширения прав в финансовой деятельности субъектов Российской Федерации не должен нарушать основных конституционных положений, закрепляющих полномочия РФ, являющейся Центром управления финансами.

2. Принцип законности – выражается в том, что весь процесс создания, распределения и использования фондов денежных средств детально регламентируется нормами финансового права, соблюдение которых обеспечивается возможностью применения к правонарушителям мер государственного принуждения. Все органы и все должностные лица государства, обязаны строго соблюдать требования финансового законодательства, которое в равной степени является обязательным для всех без исключения субъектов финансовых правоотношений. Правовые нормы, регулирующие финансовые отношения в России должны единообразно пониматься, толковаться и применяться всеми субъектами финансового управления на всей территории Российской Федерации.

3. Принцип равноправия субъектов Федерации в области финансовой деятельности государства закреплен в п. 4 ст. 5 Конституции РФ, закрепляющей равноправие субъектов РФ между собой.

4. Принцип гласности – проявляется в процедуре доведения до сведения граждан, в том числе и с помощью средств массовой информации, содержания проектов различных финансово-плановых актов, принятых отчетов об их выполнении, результатов проверок и ревизий финансовой деятельности и т. д. Все финансовые отношения государства должны носить прозрачный характер. Примером тому является ежегодное принятие государственного бюджета, а так же бюджетов субъектов РФ, освещаемых в средствах массовой информации.

5. Принцип плановости – означает, что вся финансовая деятельность государства строго регламентирована и носит организационный плановый характер, выраженный в финансово-плановых актах. Структура финансово-плановых актов, порядок их составления, утверждения и исполнения закрепляются в соответствующих нормативных правовых актах государства, его субъектов и муниципальных образований.

6. Принцип разделения в реализации финансовой деятельности между различными ветвями государственной власти. Каждая из представленных ветвей государственной власти самостоятельно ведет свою финансово-хозяйственную деятельность независимо от остальных ветвей государственной власти. Данный принцип вытекает из положений, закрепленных в ст. 10 Конституции РФ.

7. Самостоятельность финансовой деятельности органов местного самоуправления закреплена в ст. 12, 132 Конституции РФ. В соответствии с Конституцией РФ, органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы.

Вышеперечисленные принципы находят отражение и закрепление в отраслевом законодательстве, регулирующем разные стороны финансовой деятельности государства и органов местного самоуправления.

Финансовую деятельность осуществляют все без исключения государственные органы, согласно их, законодательно закрепленной компетенции.

1.3. Субъекты управления финансовым хозяйством государства и их правовое регулирование

Особая роль в финансовой деятельности государства отводится субъектам ее управления. Это государственные органы законодательной и исполнительной ветвей власти и должностные лица государства, уполномоченные осуществлять регулирование финансовых отношений посредством издания и (или) применения правовых норм, обеспечивающих функции финансовых институтов государства, которых схематически можно представить следующим образом:

В указанной схеме обозначены основные субъекты финансовой управленческой деятельности государства, осуществляющие организацию и координацию всех общественных процессов, связанных с финансовым оборотом государства (управляющие финансовым хозяйством РФ). Указанные субъекты управления финансовым хозяйством государства, осуществляют свою деятельность в строгом соответствии с Конституцией РФ и законодательством государства, регулирующим финансовые отношения (административным, налоговым, бюджетным, банковским, страховым, таможенным и др.)

Рассмотрим некоторые правовые формы специальной компетенции субъектов управления финансовым хозяйством государства. Так, Государственная Дума, в соответствии с Конституцией РФ, обсуждает и принимает федеральные законы по вопросам: федерального бюджета; федеральных налогов и сборов; валютного, кредитного, таможенного регулирования; денежной эмиссии. Федеральные законы, принятые Государственной Думой, подлежат обязательному рассмотрению Советом Федерации и Президентом РФ.

Президент Российской Федерации как глава государства и гарант Конституции РФ подписывает и обнародует федеральные законы, в том числе, связанные с финансовыми отношениями; определяет систему, структуру и задачи органов государственного управления, в том числе в сфере управления финансовым хозяйством страны; обеспечивает согласованное функционирование и взаимодействие органов государственной власти, в сфере финансовой деятельности исходя из положений Конституции и федеральных законов, определяет основные направления внутренней и внешней политики государства, и их финансовое обеспечение. Согласно ст. ст. 80, 84 Конституции РФ Президент РФ обращается к Федеральному Собранию с ежегодными посланиями о положении в стране, об основных направлениях внутренней и внешней политики.

Президент РФ издает указы и распоряжения по вопросам формирования и исполнения бюджетов, внебюджетных государственных фондов, финансирования государственных расходов федерального уровня, денежно-кредитной политики, организации расчетов, регулирования валютных и других финансовых отношений, организации органов финансово-кредитной системы, через Контрольное управление Президента РФ осуществляет финансовый контроль.

Финансово-бюджетное управление Президента РФ образовано в составе Администрации Президента РФ в целях информационно-аналитического обеспечения Президента РФ в области финансово-бюджетных проблем. Его деятельность распространяется на область общегосударственных финансов, бюджета, налоговой политики, страхового дела, ценообразования, кредитных отношений и денежного обращения.

Правительство РФ согласно Конституции РФ разрабатывает и представляет Государственной Думе проект федерального бюджета, организует его исполнение, представляет отчет об его исполнении и т. д. (ст. 114 Конституции РФ), обеспечивает проведение единой финансовой, бюджетной, налоговой и валютной политики, так же в соответствии с Федеральным конституционным законом от 17 декабря 1997 года № 2-ФКЗ «О Правительстве Российской Федерации», осуществляет свои полномочия в сфере бюджетной, финансовой, кредитной и денежной политики. В частности, Правительство РФ обеспечивает проведение единой финансовой, кредитной и денежной политики; разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение и т. п.

Представительные и исполнительные органы субъектов РФ, местного самоуправления выполняют на соответствующей территории функции в области финансов в пределах своей компетенции.

Органы государственного управления РФ и субъектов РФ, при решении своих задач и функций, одновременно осуществляют и финансовую деятельность, без которой невозможно решить эти задачи и реализовать свои функции.

Для непосредственного руководства финансовым хозяйством страны и реализации функции финансового управления, в Российской Федерации были образованы специальные органы государственного управления:

– Министерство финансов Российской Федерации;

– Федеральное казначейство Российской Федерации;

– Федеральная налоговая служба РФ;

– Центральный банк Российской Федерации (Банк России).

Министерство финансов РФ, в соответствии с Положением «О Министерстве финансов Российской Федерации» (далее по тексту Минфин РФ) (утв. Постановлением Правительства РФ от 30 июня 2004 г. № 329) является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, производства, переработки и обращения драгоценных металлов и драгоценных камней, таможенных платежей, определения таможенной стоимости товаров и транспортных средств, инвестирования средств для финансирования накопительной части трудовой пенсии, организации и проведения лотерей, производства и оборота защищенной полиграфической продукции, финансового обеспечения государственной службы, противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

Министерство финансов Российской Федерации осуществляет координацию и контроль деятельности находящихся в его ведении Федеральной налоговой службы, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора, Федеральной службы по финансовому мониторингу и Федерального казначейства, а также контроль за исполнением Федеральной таможенной службой нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств.

Министерство финансов Российской Федерации руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, а также упомянутым Положением.

Министерство финансов Российской Федерации осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, общественными объединениями и иными организациями.

Министерство финансов Российской Федерации осуществляет следующие полномочия:

1) вносит в Правительство Российской Федерации проекты федеральных законов, нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации и другие документы, по которым требуется решение Правительства Российской Федерации, по вопросам, относящимся к установленной сфере ведения министерства и к сферам ведения подведомственных ему федеральных служб, а также проект плана работы и прогнозные показатели деятельности министерства;

2) на основании и во исполнение Конституции Российской Федерации, федеральных конституционных законов, федеральных законов, актов Президента Российской Федерации и Правительства Российской Федерации министерство принимает следующие нормативные правовые акты:

– порядок формирования отчетности об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов, бюджетов бюджетной системы Российской Федерации и консолидированного бюджета Российской Федерации;

– порядок ведения сводной бюджетной росписи федерального бюджета;

– порядок применения бюджетной классификации Российской Федерации;

– формы налоговых деклараций, расчетов по налогам и порядок заполнения налоговых деклараций;

– форму таможенного приходного ордера, на основании которого производится уплата таможенных пошлин, налогов физическими лицами при перемещении товаров для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд при декларировании товаров;

– форму акта о результатах совместной выверки расходования денежных средств плательщика, внесенных на счет таможенного органа;

– акты, определяющие случаи, когда уплата таможенных платежей может обеспечиваться договором страхования;

– акты, устанавливающие максимальные суммы одной банковской гарантии и максимальные суммы всех одновременно действующих банковских гарантий, выданных одним банком или одной организацией, для принятия банковских гарантий таможенными органами в целях обеспечения уплаты таможенных платежей;

– порядок и условия включения страховых организаций в реестр страховых организаций, договоры, страхования которых могут приниматься в качестве обеспечения уплаты таможенных платежей;

– форму требования об уплате таможенных платежей;

– форму решения о взыскании в бесспорном порядке таможенных платежей за счет денежных средств, находящихся на счетах плательщика в банках;

– порядок контроля таможенной стоимости товаров и транспортных средств совместно с Министерством экономического развития Российской Федерации;

– порядок ведения государственной долговой книги Российской Федерации и передачи Министерству финансов Российской Федерации информации из государственной долговой книги субъекта Российской Федерации и муниципальной долговой книги;

– порядок формирования государственного регистрационного номера, присваиваемого выпускам государственных и муниципальных ценных бумаг и иных долговых обязательств;

– отчеты об итогах эмиссии федеральных государственных ценных бумаг;

– стандарты раскрытия информации о ценных бумагах субъектов Российской Федерации или муниципальных ценных бумагах, содержащейся в решении о выпуске ценных бумаг субъектов Российской Федерации или муниципальных ценных бумаг и в отчете об итогах эмиссии этих ценных бумаг;

– форму заявления о государственной регистрации нормативных правовых актов, содержащих условия эмиссии государственных ценных бумаг субъектов Российской Федерации и муниципальных ценных бумаг, а также форму представления отчетов об итогах эмиссии указанных ценных бумаг;

– условия эмиссии и обращения федеральных государственных ценных бумаг и решения об эмиссии отдельных выпусков федеральных государственных ценных бумаг;

– предельные нормы компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок;

– нормы расходов по приему и обслуживанию иностранных делегаций и отдельных лиц федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и федеральными учреждениями;

– порядок ведения бухгалтерского учета и составления бухгалтерской отчетности;

– порядок определения цен на драгоценные металлы, а также изделия из них, закупаемые в Государственный фонд драгоценных металлов и драгоценных камней Российской Федерации и реализуемые из него;

– акт о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении;

– акты по вопросам регулирования, контроля и надзора в сфере формирования и инвестирования средств пенсионных накоплений;

– формы и сроки представления отчетности о лотереях;

– требования финансовой устойчивости страховщиков, а также формы учета и отчетности страховщиков;

– акты, устанавливающие режим охраны помещений (территории), используемых для осуществления деятельности по изготовлению защищенной полиграфической продукции, требования по учету защищенной полиграфической продукции, а также технические требования и условия изготовления защищенной полиграфической продукции;

– регламент работы и состав экспертной комиссии по рассмотрению материалов, представленных для получения лицензий на осуществление деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также на торговлю указанной продукцией;

– нормативные правовые акты по другим вопросам в установленной сфере деятельности министерства и подведомственных министерству федеральных служб, за исключением вопросов, правовое регулирование которых в соответствии с Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации осуществляется исключительно федеральными конституционными законами, федеральными законами, нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации;