Руслан Игоревич Захаркин

Я – пенсионер. История криптодепутата

Вместо начала или зачем Вам читать эту книгу?

Всем привет. На связи – автор книги про выход на раннюю пенсию. Меня зовут Руслан Захаркин, мне 29 лет и это мой 2 выход на пенсию – разница лишь в том, что впервые я сделал это ещё в раннем детстве и на вполне себе легальных условиях, а вот моё второе пришествие в «пенсионные» ряды – это моё личное желание перестать гробить себя, свою жизнь, своё здоровье и своё драгоценное время без особой нужды.

Это будет посвящена отдельная глава, а пока что давайте поговорим начистоту – каждый из нас (из ВАС) хочет жить на доходы от пассива, лежать где-то под пальмой в Таиланде или в Доминикане (у каждого своя страна), пить холодный коктейль и кайфовать от того, что «бабки» летят отовсюду, но фишка в том, что ради их получения не нужно вкалывать с утра до ночи и вообще – даже не нужно покидать территорию пляжа…

Первое разоблачение этой книги – во втором же абзаце. Такая жизнь возможна, но лишь на очень узкий отрезок времени, а потом произойдёт 2 вещи – Вам надоест, и Вы будете медленно, но деградировать и/или Вы быстро потратите свою кубышку и останетесь с тем, с чем Вы и начинали – с полным нулём (хорошо, если не с долгами). Таких историй хватает, а финал один – полное разочарование в жизни.

Я могу сравнить этот эффект с выигрышем в лотерею – когда кто-то не готов к ХОРОШИМ деньгам, но деньги вдруг сваливаются, то сначала происходит определённая эйфория и левое полушарие мозга, отвечающее за рациональность, уступает правому – эмоциям и чувственности, в связи с этим деньги идут не в инвестирование и в сберегательные процессы, а на сиюминутное закрытие своих скромных и не очень «хотелок» – иначе, нахрена нам этот выигрыш, если его нельзя никуда деть? Аналогичная ситуация с наследством, 13-ой зарплатой и т.д. – масштаб может быть разным, но суть одна – верю, что Вы её уловили.

Что в конечном остатке? Человек закрывает свои «хотелки» (а точнее, берёт то, на что хватает денег), а дальше начинаются приколы:

– машина, которая стоила 2 миллиона рублей, после выезда из автосалона сразу же потеряла в стоимости 10%, ибо стала Б/У. Вы можете себе представить тот факт, что за 10 секунд Вы потеряли 200 000 рублей?

Помимо этого, образовались хорошие расходники в месяц: на бензин, на Т/О, на автомойку, на штрафы и на иную амортизацию заменить масло, проверить карбюратор, поменять летнюю резину на зимнюю, заплатить налог на автомобиль и т.д.). И это – лишь материальные издержки, а есть и нематериальные: постоянные нервы, потеря времени в пробках, риск опоздать на элементарную встречу в виду отсутствия достаточного количества парковочного пространства и т.д.

Но зачем обо всё этом думать ДО покупки автомобиля? Надо же удовлетворить свои «хотелки» сразу, верно?

– Купить атрибуты успешной жизни – дорогие шмотки, айфоны последней серии и обязательная фоточка из апартаментов в Москва-Сити. Давайте предположим, что всё это – не постанова, а реальные покупки и аренда.

Разберём и эти случаи. Начнём с айфона. Человек берёт трубку за 120 000 рублей и радуется, что стал платёжеспособным, ведь теперь можно понтануться перед кем угодно: – «Смотрите! У меня самый крутой айфон!». Что же в конечном итоге? Последние бабки были выкинуты на понты, в кармане ноль, а до зарплаты ещё 2 недели – что делать? Вместо того, чтобы купить себе телефон за 10 000-40 000 р (и он будет не хуже, а местами – и лучше), а остальные деньги 80 000 – 110 000 рублей пустить в инвестирование и получить отличный шанс приумножить свой капитал, человек остаётся с тем же нулём и с почти неликвидным товаром, ведь купленный айфон за 120 000 р тоже будет терять в стоимости (каждую неделю – минус пару тысяч рублей).

Касаемо аренды апартов в Москва Сити – считаю это глупой затеей от начала и до конца. Обоснование простое – это очень неудобное и крайне дорогое место (полное отсутствие адекватности при установке ценника за жильё). Зачем платить 150 000 – 500 000 рублей в месяц за кусок бетона, когда можно снять более скромное жильё в не менее лучшем «ЖК»? Если у Вас есть дополнительные 500 000 рублей в месяц, то моя общая рекомендация – найти нормальный ЖК, снять там квартиру (всё зависит от количества человек в Вашей семье) и спокойно отложить то, что Вы сэкономили.

Давайте произведу небольшие расчёты.

Стоимость однушки (студии) для одного человека в Москве – от 30 000 рублей и выше (беру самый минимум). Вполне возможно, что Вы найдёте нормальную студию до 75 000 рублей в месяц (даже вместе с коммуналкой) недалеко от метро и от центра – открываем сайты с арендой и подтверждаем мои же слова. Таким образом, 500 000 – 75 000 р = 425 000 рублей, которые Вы можете легко инвестировать в ту же криптовалюту на долгосрок и заработать просто тупо на удержании (на холде), чем отдать эти деньги за понты. Нормальный ЖК за 1000 баксов в месяц «чпокает» любой СИТИ, ведь из СИТИ нормально ни приехать, ни уехать, нельзя выйти на балкон или нормально открыть окно, невозможно быстро попасть внутрь – везде одни лабиринты, постоянный шум и гам, одни и те же эмоции, которые быстро приедаются…Оно Вам надо? Думаю, что нет.

Касаемо дорогого шмотья – я сторонник иметь качественные вещи, поэтому понимаю, что за качество нужно платить. ПОДЧЕРКНУ – за КАЧЕСТВО, а не за ПОНТЫ. Если Вам нужны джинсы – купите джинсы, но, если Вам нужен лейбл на джинсах – остановитесь, ведь это путь в никуда. Когда закончатся понты и понадобятся деньги в кубышке, у Вас не будет денег, зато останутся вещи времён «понтовой эпохи».

НА ЭТИХ ЛЁГКИХ ПРИМЕРАХ Я РАСТОПТАЛ ЖЕЛАНИЕ ЧЕЛОВЕЧЕСТВА ВЫДАВАТЬ СЕБЯ ЗА ТЕХ, КЕМ ОНИ НЕ ЯВЛЯЮТСЯ И ПОЛНОСТЬЮ ОПУСТИЛ ПОНТЫ, благодаря которым люди не поднимаются, а наоборот становятся заложниками «шаблонной» жизни, но по факту эту самую жизнь не улучшают.

ВАЖНЫЙ МОМЕНТ – я не пытаюсь отговаривать Вас от закрытия Ваших давних и свежих «хотелок», наоборот, я считаю, что это очень важно и нужно, однако я призываю всех и каждого делать это с умом, и если Вы реально чего-то желаете, без чего у Вас не получится нормально жить – нет проблем, но если Вы можете приобрести себе аналог айфона в 2 раза дешевле, но хочется лейбл и Вы берёте айфон – это плата за понты, а не разумная инвестиция в сотовую связь. Думайте своей головой, а не рекламными шаблонами.

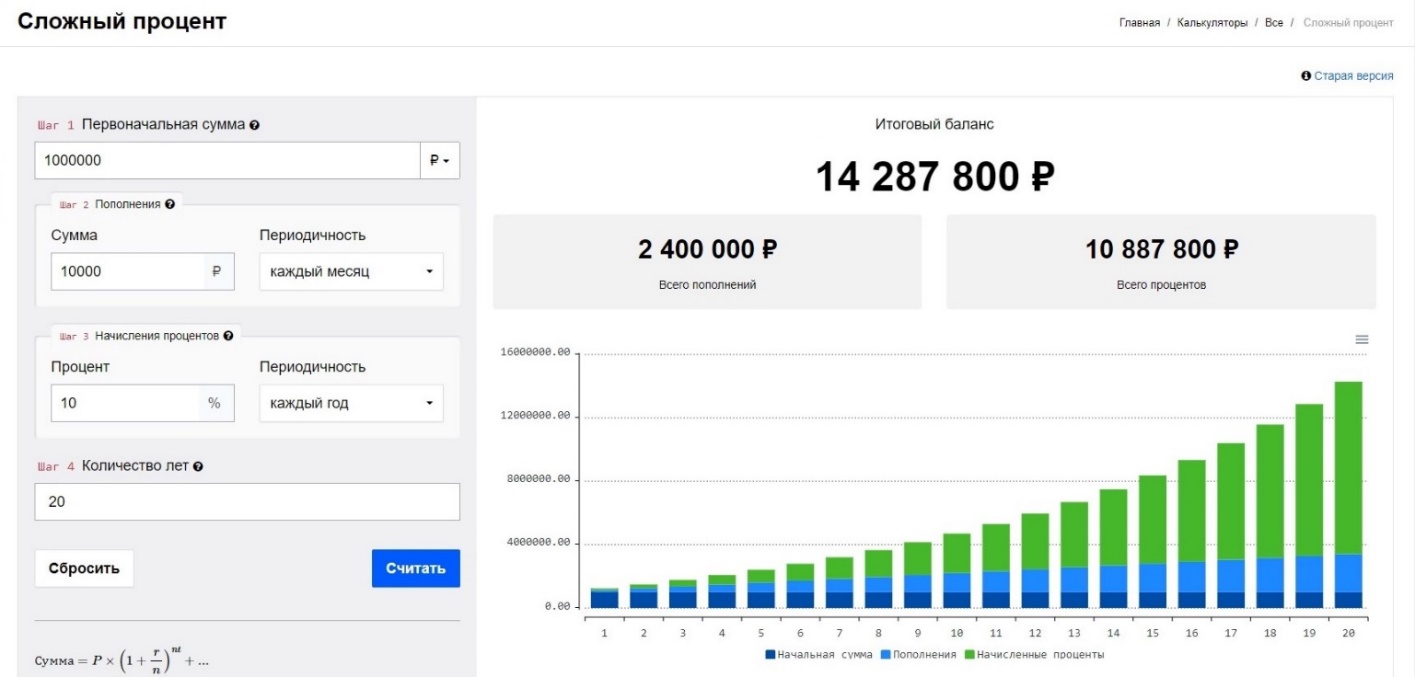

Откладывая доллар сейчас и каждый день (или просто добавляя к кубышке 30 долларов раз в месяц), через год у Вас будет уже 365 долларов, а уже через 20 лет (даже без номинальной процентной ставки, как в банковских вкладах или в фондах – просто за хранение) – уже 3571 доллар.

НО!!! Если Вы будете получать хотя бы копеечный, но дополнительный процент на сумму вклада, то это уже будут совершенно другие деньги. Этот пример я уже рассчитал – посмотрите, что Вы можете заработать при следующих вводных:

Общая сумма инвестирования – 1 000 000 рублей.

Ежемесячное пополнение – 10 000 рублей

Ставка в годовых (%) – 10%

Период – 20 лет.

Источник – личные фотографии и скриншоты автора книги Р.И. Захаркина, снятые на свой телефон.

Ну как? Убедительно? Хочется превратить 1 000 000 рублей в более чем 14 200 000 рублей за 20 лет? А если «прокрутить» первоначальный капитал на 25 лет? Считайте, анализируйте и удивляйтесь магии сложного процента в светской жизни.

Я думаю, что «позитивщики» ответят, что «ДА», а скептики и «негативщики» ответят, что «НУЖНО ЭТОТ МИЛЛИОН ЕЩЁ ЗАРАБОТАТЬ».

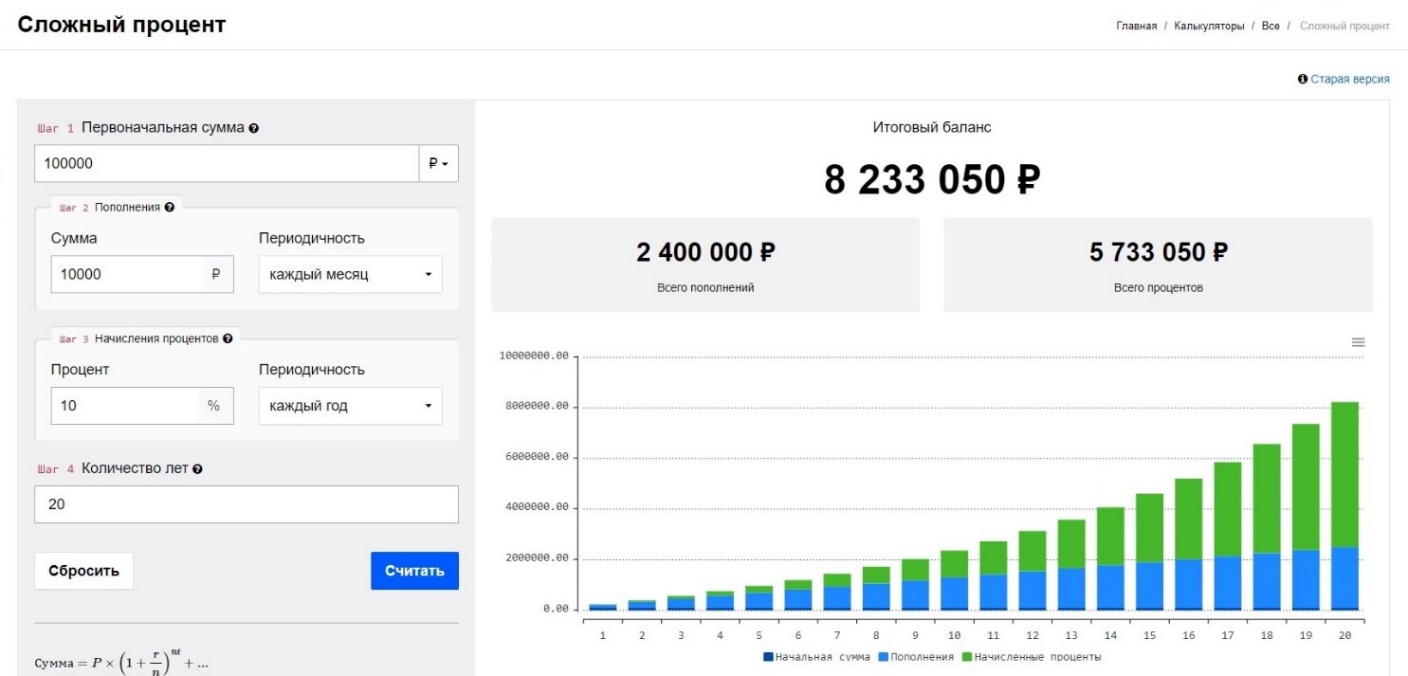

Что ответить тем, кто не верит в сложный процент? Как убедить людей, что сделать первоначальный капитал не так трудно, как может показаться на первый взгляд? Если у Вас нет миллиона, а есть 500 000 рублей – так, начинайте с этой суммы! Если есть только 100 000 рублей – начинайте с этой суммы! Люди думают, что сложный процент только для богатых, но это не так – сложный процент для всех, кто полюбил деньги и научился считать без розовых или предвзятых очков.

КЛЮЧЕВАЯ ФИШКА – НАЧАТЬ…ПРОСТО НАЧАТЬ…С ЛЮБОЙ СУММЫ! МЕЧТАТЬ НЕ ВРЕДНО, НО ЭФФЕКТИВНЕЕ МЕЧТАТЬ И ДЕЙСТВОВАТЬ – ЗАПОНИТЕ ЭТО НА ВСЮ СВОЮ ЖИЗНЬ.

Даже если у Вас только 100 000 рублей, при аналогичных условиях и той же норме пополнения в месяц, Вы сможете стать миллионером! Расчёты есть – смотрите внимательно и скажите спасибо сложному проценту.

Источник – личные фотографии и скриншоты автора книги Р.И. Захаркина, снятые на свой телефон.

Можно попробовать смоделировать любую сумму – хоть 1000 рублей. Оставьте отмазки о том, что нет денег или нет времени – при желании можно найти и то, и другое. Прошу Вас – беритесь за ум и за своё будущее как можно раньше, потому что лучшее время для инвестиций было вчера, но можно успеть и сегодня.

Для тех, кто хочет поиграться с калькулятором сложного процента – вбейте в любом поисковике и Вы сразу же попадёте на более-менее достойные ресурсы.

Эта книга разрушит многие рекламные бизнесы, зато сэкономит большие бабки моим читателям, которые Вы можете не только сохранить, но и приумножить.

Хотите на раннюю пенсию – забудьте про понты.

Хотите изменить свою жизнь – читайте мою книгу и ни на что не отвлекайтесь.

Хотите стать лучше, чем вчера – делайте шаги к своей цели + к финансовой независимости, как только прочтёте эти строки.

Добро пожаловать на борт ранних пенсионеров – пока другие «прожигают» свою жизнь, мы просто зарабатываем бабки, заставляем их работать и обеспечиваем себе жизнь без будильника.

P.S. Я знаю, что когда выйдет эта книга (в марте 2022 года), мир будет занят немного другими делами – выживанием, дипломатией, военными действиями и т.д., но поверьте мне – всё это не будет продолжаться вечно и тем людям, кто писал гадости в социальных сетях про своих же коллег, нужно будет заниматься налаживанием экономик своих стран и своего личного кармана, поэтому давайте заниматься не политикой, а деньгами, нетворкингом, развитием сферы блокчейн-технологий и своим ранним выходом на пенсию – это важнее.

Что такое движение FIRE или как зарождался лозунг

Go

Kick

Ass

?

Когда я впервые в жизни услышал про это движение, то по старой доброй общественной привычке подумал, что это некая политическая сила в Европе с филиалом в России, но уже потом до меня дошли иные сведения, которые заставили меня не только найти информацию про «ОГОНЬ», но и полностью перевернули мою жизнь, обнажив мои истинные цели и убрав ложные пути.

Итак, начнём по порядку.

Движение «FIRE» – концепция, предполагающая максимальное ограничение расходов в трудоспособном возрасте с целью досрочного выхода на пенсию в заочном (в раннем) формате.

Движение «FIRE» (аббревиатура английских слов «Financial Independence Retire Early», в переводе – «финансовая независимость», «ранняя пенсия») возникло в начале нулевых годов 21 века, а популярность обрело только после 2010 года. Опять же, этому способствовало общее понимание того, что человек – не лошадь, а потомок Божий, и что себя надо немного поберечь, + не будем забывать о том, что в это время (2008-2010 гг.) появилось больше интернет-профессий и наконец-то можно было начать зарабатывать через интернет, даже не выходя из своей комнаты. Одним из таких заработков стала торговля на криптовалютных биржах и первое инвестирование в криптовалюты, а именно в БИТКОИН – цифровое золото современности и будущая разменная монета заместо доллара и евро. Конечно же, немаловажную роль в развитии движения сыграла тяга к финансовому и к юридическому образованию, ведь надо не только заработать, но и сохранить, приумножить + защитить свой капитал. Итог – всё больше людей пересмотрели свои взгляды на этот мир в пользу того, что именно они хотят управлять своей жизнью, а не будильники, начальники и система как таковая.

Основоположниками концепции являются несколько молодых людей, работавших в IT-сфере, что доказывает общий молодёжный тренд на ранний выход на пенсию до юридической пенсии.

Обширной практики пока нет – уж простите, но дать расширенную статистику невозможно, однако есть несколько примеров людей (разумеется, в том числе, и из моего окружения), которые к 35–40 годам смогли сформировать достаточно солидный капитал и выйти на пенсию. Как!? Просто – заработали хорошие деньги, сделали инвестиции в разные виды рынков, а теперь как собственники рантье (кто сдаёт хаты в аренду и живёт на ренту) – получают свои дивиденды (проценты) и кайфуют, но не забывают сохранять и приумножать капитал с холодной головой.

О том, как это работает, с чего начать свой «пенсионный путь» и как адаптировать принципы движения «FIRE» – всё будет в этой книге. Не могу сказать, что я инвестировал слишком много времени в её написание – вовсе нет, однако мне потребовались долгие годы жизни на то, чтобы понять что такое деньги, чем трудовой доход отличается от инвестиционного и как сохранять капитал с его последующим преумножением. Выйти на «пенсию» в 29 лет – это не достижение всей моей жизни, но большой рывок к моей мечте, которую можно осуществить только тогда, когда у тебя в сутках побольше времени на самовыражение и самоактуализацию (удалось освободить кучу времени – 8 рабочих часов и 3-4 дорожных).

Итак, финансовая независимость и ранняя пенсия – как это достигается и существует ли подобная «сказка» в принципе?

Друзья…Говорю на берегу – халявы тут нет и не будет. В самом начале надо работать и делать это очень эффективно – надо сколотить первоначальный капитал. Чтобы этот капитал не был «разбазарен» (потрачен на чепуху), нужно постоянно ограничивать свои чрезмерные «хотелки» в виде фильтрации своих расходов, потому что Вам надо как можно быстрее сформировать свой же пенсионный капитал. Разница между Вами и государством заключается в том, что ПЕНСИОННЫМ ФОНДОМ теперь становитесь Вы и чем скорее ВЫ НАБЕРЁТЕ свою КУБЫШКУ, тем Вам же будет лучше. Это самый тезисный вариант такого глобального явления как «FIRE» – описать «раннее пенсионерство» двумя словами невозможно, в виду многоаспектности вопроса.

Я могу рассказать о том, как сформировать финансовую подушку безопасности, но чуть позже, ибо мы говорим не про экстренные случаи, а о совокупности пенсии для «фастеров» – о формировании более крупного капитала, ибо как заработать на несколько месяцев пассивного существования – это хорошая задача, но она не является самоцелью. МЫ ПРО ДОЛГУЮ ИГРУ, а не про спринт для дожития от одной работы до другой (хотя, этот аспект тоже заложен в раннюю пенсию, ведь никто не знает, нужно ли будет искать новую работу или нет). Всегда нужно быть готовыми ко всему – сегодня работа есть, а завтра её может не быть по куче причин (временная нетрудоспособность, COVID-19, сократили, попросили уйти, выгнали, не взяли по возрасту и т.д.), а может быть и обратная ситуация – Вы начали инвестировать, но прогорели. Если у Вас есть подушка безопасности, то Вы легко сможете протянуть 2-3 месяца без работы и без ощутимого дискомфорта для Вашей жизни. НАЗ (необходимый аварийный запас) должен быть всегда и везде, в идеале – чтобы Вы смогли протянуть минимум 3-6 месяцев без работы. И это – лишь один аспект, но надо брать глубже.

Движение «FIRE» – это не накопления «на черный день». Более того, никогда не называйте часть капитала для экстренных случаев, капиталом на «чёрный день» – что притягиваете, то и происходит. БЕЗ ШУТОК – ПРЕКРАЩАЙТЕ ТАК ДУМАТЬ.

Цель движения – обеспечить достойный уровень жизни к зрелому возрасту без необходимости работать «на дядю». ЭТО ОСНОВА ОСНОВ – ПАССИВНЫЙ ДОХОД И СПОКОЙНАЯ ДУША БЕЗ ПРИВЯЗКИ К БУДИЛЬНИКУ И К НЕЛЮБИМОМУ ДЕЛУ/РАБОТЕ/НАЧАЛЬНИКУ.

Почему нам всем выгодно задуматься об этом уже сегодня?

Давайте обратимся к цифрам – а именно, к статистике, которая весьма давит на мой мозг и задавит Ваш.

Какова средняя продолжительность жизни мужчин в России? По данным Росстата за 2019 год, это примерно 68 лет. За 2020 года – около 70-72 лет, но в 2021 году этот показатель снова упал и составляет менее 70 лет. Женщины живут подольше – разница может составлять 5-10 лет, но это не значит, что это сильно увеличивает продолжительность жизни – у женщин тоже наметился спад. И ВООБЩЕ – ЛЮБИТЕЛЯМ ИСКАТЬ ПОДВОХИ, Я ХОЧУ СКАЗАТЬ ЗАРАНЕЕ – СТАТИСТИКА НЕ МОЖЕТ БЫТЬ АБСОЛЮТНОЙ, ВЕДЬ БЕРЁТСЯ НЕКАЯ СРЕДНЯЯ И НЕ БОЛЕЕ ТОГО, ОДНАКО ЗАМЕЧУ, ЧТО В РОССИИ ЛЮДИ ЖИВУТ РЕАЛЬНО МЕНЬШЕ, ЧЕМ В ЕВРОПЕ И ЭТО БОЛЬШАЯ ПРОБЛЕМА – НАША ОБЩАЯ ПРОБЛЕМА.

Тем не менее, хочу дать Вам интересную статистику про половозрастную разницу. В развитых европейских странах межполовая разница значительно меньше и составляет всего 2-3 года. Объяснить сложившуюся ситуацию можно некоторыми различиями между полами, а именно:

+ Мужчины реже обращаются к врачам и в целом меньше внимания уделяют своему здоровью.

+ Среди мужчин больше распространены такие вредные привычки как курение и употребление алкоголя.

+ Женщины чаще прибегают к здоровому питанию, тогда как мужчины предпочитают жирную пищу.

+ Женский организм вырабатывает больше эстрогена, который защищает от сердечно-сосудистых заболеваний – главной причины смерти людей в 21 веке.

Всё это – правда чистой воды, только в масштабах всей страны мы всё равно живём меньше, чем на западе.

Почему? Сыграло несколько факторов (как для мужчин, так и для женщин):

– тяжёлые условия труда;

– хронические заболевания;

– не самая лучшая экологическая обстановка;

– невозможность качественно питаться;

– малоподвижный образ жизни;

– нет регулярных проверок здоровья;

– частое отсутствие медицинской помощи;

– ковид и его производные.

Всё это «опускает» годы жизни – придётся признать тот факт, что есть то, на что мы повлиять не можем, а есть вполне себе наши «боли», которые мы сами же себе и делаем (рекомендую отказаться от вредных привычек, заняться спортом, вести ЗОЖ и хоть немного менять образ жизни на более активный – так Вы выиграете у этой жизни дополнительных 5-10 лет).

В США и странах Европы СРЕДНЯЯ ПРОДОЛЖИТЕЛЬНОСТЬ жизни на 5-10 лет больше (и это – как минимум).

Если Вы думаете, что это – единственная проблема России и всего СНГ, то Вы глубоко ошибаетесь.

Хотите узнать МЕГА-ПРОБЛЕМУ? Разве тот, чей возраст составляет 40 лет и более, не сталкивался с возрастной дискриминацией при приёме на работу? Если Вам удалось этого избежать, то Вы, скорее всего, или работаете в одной компании много лет, либо являетесь очень ценным и редким специалистом (если Вы и есть босс, тот тут без комментариев). Разумеется, тут попроще именно фрилансеру на удалёнке – там уже нет такой дискриминации (как явной, так и скрытной), но это не значит, что проблем с возрастом не будет – даже в интернете работодатель/заказчик может посмотреть на этот пунктик и сделать некое подобие «возрастного буллинга».

НЕПРИЯТНО ПРИЗНАВАТЬ ПОДОБНЫЙ ФАКТ, НО ТАК ЖИВЁТ ЭТОТ МИР – МЫ ЛИБО ПРИНИМАЕМ УСЛОВИЯ, ЛИБО СИДИМ НА ЖОПЕ РОВНО И ЖДЁМ, ПОКА НАМ ПОМОЖЕТ ГОСУДАРСТВО, НО ЕСТЬ И ТРЕТИЙ ПУТЬ – ТО, О ЧЁМ ЭТА КНИГА.

Чтобы не сталкиваться с подобными несправедливостями ЭТОГО МИРА (т.е. нашего мира), сами люди начали искать пути раннего выхода на пенсию – движение «FIRE» является лишь побочным эффектом, который решил закрепиться в умах сначала сотен, а затем и десятков тысяч людей по всему миру.

Далее пенсия начала распространяться по всему миру, но не такими большими темпами, как мне бы хотелось (быстрее распространяется только ожирение, пагубные привычки и этот проклятый коронавирус). В России это движение в зародыше, но я верю, что после этой книги многие люди задумаются над тем, что пора бы пересмотреть свою жизнь и направить свою энергию и время в более позитивное русло.

Я доношу до Вас простую мысль – нужно сформировать финансовые правила, которые заключаются в том, чтобы откладывать и инвестировать значительную часть своих доходов в молодости, а в 35–45 лет без лишнего напряжения «отойти от дел» (полностью или частично – тут Вам никто не указ) и уделять больше времени семье, хобби, путешествиям, самообразованию, фитнесу, ЗОЖу, общественно-политической работе и т.д.).

Вам нравится цель движения?

Хотите выйти на пенсию лет на 20-30 раньше положенного законом РФ возраста?

Надоело вкалывать лишь за трудовой доход? Платят мало, а работать надо многоя? Начальник не уважает, но без Вас всё рухнет, и Вы реально ценный сотрудник?

Если все ответы содержат слово «ДА», я Вас поздравляю – МЫ НА ПРАВИЛЬНОМ ПУТИ!