Павел Александрович Тамаров

Платежные системы в ракурсе российского законодательства и международной практики

2.4. Платежные сервисы

Задача анализа платежных сервисов и продуктов может быть представлена как задача их функциональной декомпозиции по категориям перевода и типам услуг платежной инфраструктуры [9]. При этом адекватность декомпозиции требует весьма тщательного рассмотрения свойств сервисов, в том числе анализа их развития в ретроспективе. При этом исторический характер ретроспективы носит в большей степени иллюстративный характер, поскольку на практике рыночные процессы изменения состава и компонентов сервисов, как правило, развиваются параллельно и выстроить их строго во временной последовательности вряд ли возможно. Существенное значение здесь имеет логическая ретроспектива, хронологический характер которой поможет выявить структуру и взаимосвязь различных типов услуг платежной инфраструктуры в платежных сервисах.

Исторически рынок платежных услуг в России формировался и развивался как часть рынка услуг информационных технологий (рынка ИТ-услуг). Следуя развитию информационно-коммуникационных технологий (ИКТ), повышению доли безналичных расчетов в платежном обороте, банки развивали средства дистанционного доступа для целей осуществления перевода денежных средств, внедряя автоматизированные системы «банк-клиент», «интернет-банкинг», «мобильный банкинг», оснащаясь сетями банкоматов, POS-терминалов, платежных терминалов и т. д.

Интерес банков к специализированным ИТ-услугам обусловлен прежде всего клиентским спросом, например заинтересованностью промышленных и иных предприятий, имеющих счета в конкретном банке, в выдаче заработной платы своим сотрудникам с использованием банковских карт. ИТ-услуга, предоставленная ИКТ-провайдером, носит операционный (информационно-коммуникационный) характер, все расчеты между предприятиями и их сотрудниками (клиентами банка) осуществляются «внутри» банка. Соответствующий платежный сервис можно условно назвать «зарплатная карта предприятия». Таких банков в городе, использующих ИТ-сервис одного и того же провайдера, может быть несколько, но сервис в целом можно характеризовать как локальный, поскольку он не затрагивает отношения разных банков.

По мере расширения объема карт и развития свойств сервиса появляется новый спрос:

• на использование банкоматов, принадлежащих одному предприятию, служащими другого предприятия;

• возможности оплатить услуги предприятия картами, выданными служащим одного или нескольких предприятий.

Операционная услуга провайдера становится более масштабной и функциональной. Она порождает возможность оптимизации взаиморасчетов банков (не по каждой клиентской транзакции, а с использованием взаимозачета один или несколько раз в день). Преимущественно двусторонний характер межбанковских отношений позволяет использовать услуги ИКТ-провайдера как ОУ, а выполнение межбанковских обязательств (КУ и РУ) в рамках традиционных корреспондентских отношений банков с использованием в качестве:

• клиринговой инфраструктуры системы «клиент – банк» кредитной организации, открывшей счет ЛОРО банку-респонденту;

• расчетной инфраструктуры – платежного механизма банка-корреспондента, выполняющего списание и зачисление денежных средств по счету ЛОРО.

В целом указанный сервис может быть назван «зарплатная карта горожанина» и охарактеризован как локальный, в рамках города.

Нарастание объема платежных транзакций, дальнейшее совершенствование ИТ-сервиса, позволяющего формировать двусторонние и многосторонние нетто-позиции для банков, позволяют задействовать операционную инфраструктуру ИКТ-провайдера:

• в качестве межбанковской клиринговой инфраструктуры, используемой для направления платежных поручений к корреспондентским счетам;

• для определения нетто-позиций (в том числе на двусторонней или многосторонней основе), в размере которых банки могут урегулировать свои обязательства в течение или в конце дня.

В данном случае ИКТ-провайдер выступает уже не только как оператор операционных услуг, но и как оператор платежных клиринговых услуг (платежный сервис «зарплатная карта»).

Географическое расширение платежного сервиса за пределы городской (или областной) территории особенно при переходе в несколько часовых поясов приводит к необходимости определенности в отношении:

• момента времени, когда участники должны выполнить свои расчетные обязательства (окончательности расчета);

• субъекта (третьей стороны), готового гарантировать своевременность выполнения расчетных обязательств банков – пользователей сервисов.

Одним из способов решения указанной задачи является определение в качестве этой стороны кредитной организации – расчетного банка, в котором открыты счета другим банкам для урегулирования расчетных обязательств. В этом случае расчетный банк, привлеченный в данном качестве со стороны ИКТ-провайдера, обеспечит необходимый расчетный сервис – услуги расчетной инфраструктуры и тем самым создадутся все предпосылки для образования платежной системы (платежный сервис «универсальная зарплатная карта»).

Описанная логическая ретроспектива позволяет проследить последовательность развития платежных сервисов во взаимосвязи платежных инфраструктур. Она также позволяет видеть, что для одних банков достаточно эффективным может быть использование платежных сервисов исключительно как ОУ («зарплатный проект предприятия»), а для других востребованными могут быть все схемы, в которых банк выстраивает с другими банками различные наборы инфраструктурных услуг (только ОУ, ОУ + ПКУ или ОУ + ПКУ + РУ).

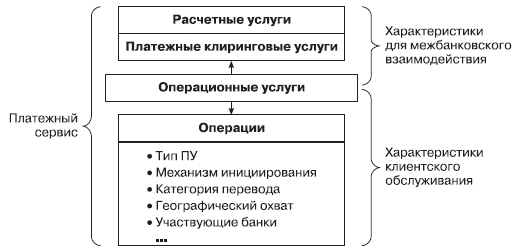

Вместе с тем описанная хронология позволяет рассматривать целостность платежного сервиса как особое сочетание платежных и инфраструктурных услуг, обладающих определенным уровнем потребительского спроса и продвигаемых на рынке как бизнес-продукт. Востребованность платежного сервиса как бизнес-продукта определяется прежде всего его спросом со стороны потребителей – клиентов банков и формируется в большей части в зависимости от характеристик услуг операционной инфраструктуры, к которым могут быть отнесены:

• перечень и содержание клиентских операций;

• механизмы (устройства) доступа клиентов к услугам;

• время (ожидаемое, предельное) выполнения операций;

• географический охват;

• институциональный охват.

В качестве клиентских операций могут рассматриваться, к примеру:

• взнос наличных для зачисления на предоплаченную карту;

• оплата товара банковской картой в точке продажи;

• выдача наличных по банковской карте;

• перевод денежных средств с выдачей наличными;

• платеж в адрес поставщика услуг;

• другие операции.

К числу механизмов (устройств) доступа клиентов можно отнести:

• кассу банка или платежного агента;

• устройства cash-in;

терминал банка;

• ATM/POS терминал;

• средства интернет-банкинга;

• мобильный телефон;

• другие механизмы.

Ожидаемое или предельное время выполнения или иные характеристики времени осуществления операции могут указываться, например, как значение длительности операции, интервала времени суток, конкретного времени суток. Географический охват определяется перечислением территорий, на которых может быть представлен сервис (субъекты РФ, иностранные государства), а институциональный охват – составом организаций (в том числе кредитных), через которые может быть осуществлена операция.

Сочетание первых двух характеристик операционных услуг во многом предопределяют свойства платежного сервиса как платежной услуги, позволяя отнести каждую операцию к той или иной категории перевода или установить, что операция не связана с переводом (например, прием денежных средств для зачисления на банковскую карту через терминал банка – эмитента карты). Две другие характеристики операционных услуг (рис. 2.3) в большей степени связаны со свойствами услуг платежного клиринга и расчетных услуг, т. е. связаны возможностями для формирования отношений в рамках платежной системы.

В части платежных клиринговых услуг основными являются характеристики, определяющие состав распоряжений, допускаемых в клиринг (клиринговый пул), и собственно свойства клиринга:

• простой клиринг;

• двусторонний неттинг;

• многосторонний неттинг;

• многосторонний неттинг с центральным платежным клиринговым контрагентом.

Рис. 2.3. Структура платежного сервиса

Для услуг расчетной инфраструктуры существенными являются свойства, определяющие институциональные характеристики в отношении счетов, через которые урегулируются обязательства операторов ПДС, в частности:

• через счета разных операторов ПДС, открытые у другого оператора ПДС (в одном расчетном центре платежной системы);

• через счета у разных операторов ПДС: например, счет одного оператора ПДС – в расчетном центре, счет другого оператора ПДС – в каком-либо банке, имеющем корреспондентские отношения с расчетным центром;

• в рамках прямых корреспондентских отношений или по цепочке счетов, устанавливаемых соглашениями оператора ПДС – плательщика и оператора ПДС – получателя;

• через счета собственных клиентов оператора ПДС по операциям, не выходящим за пределы данного оператора ПДС (внутрибанковская инфраструктура).

Анализ возможных способов использования инфраструктур клиринга и расчета при осуществлении операций платежных сервисов является ключевым для сервис-провайдера в задаче образования платежной системы и определения своей роли в качестве ее оператора.

2.5. Необходимость образования платежной системы

Необходимость образования платежной системы кредитной организацией базируется прежде всего на требованиях ст. 15.39 Закона о НПС и принятом в соответствии с ними нормативном акте Банка России[21], установившем величину денежных средств, при превышении которой оператор по переводу денежных средств обязан обеспечить направление в Банк России заявления о регистрации оператора платежной системы. Банковская отчетность (форма 0409257[22]) позволяет Банку России соотнести реальный оборот денежных средств по счетам ЛОРО в кредитной организации с установленным значением и тем самым контролировать деятельность кредитных организаций на предмет необходимости их регистрации в качестве оператора платежной системы.

В то же время Закон о НПС не препятствует кредитной организации направить заявление о регистрации в качестве оператора ПС при объеме ниже установленного размера, если во всех остальных аспектах документы, представленные при направлении заявлении о регистрации, отвечают требованиям законодательства о НПС. С формальной точки зрения это прежде всего означает необходимость для оператора ПС разработки и поддержания в актуальном состоянии правил платежной системы.

Вместе с тем вне зависимости от участия в платежной системе кредитные организации как операторы перевода денежных средств являются объектами надзора в НПС (ст. 31.2) и соответствие их деятельности требованиям законодательства о НПС контролируется согласно законодательству о банках и банковской деятельности (ст. 31.3). Анализ деятельности кредитной организации (в том числе в рамках банковского надзора) в соотношении с требованиями Закона о НПС может создать дополнительные предпосылки (мотивацию) для создания платежной системы, поскольку ряд требований Закона о НПС к организации, механизмам или процедурам перевода денежных средств обусловлен исполнением перевода исключительно в платежной системе. Наличие таких механизмов или процедур проявляется в деятельности кредитных организаций в рамках заключаемых договоров, утверждаемых регламентов, привлекаемых инфраструктур, тарифной политики и т. п.

Перечень признаков платежной системы в деятельности кредитной организации может быть сформирован в соответствии с п. 20 ст. 3 Закона о НПС, из которого можно сделать вывод о возможности предоставления определенных услуг платежной инфраструктуры трем и более операторам перевода денежных средств исключительно в рамках платежной системы. В связи с этим к числу таких признаков могут быть, в частности, отнесены:

• проведение расчетов на нетто-основе для трех и более операторов ПДС (п. 10 ст. 20, ст. 25);

• осуществление деятельности в соответствии с договорами с организациями, содержание которых адекватно требованиям Закона о НПС об операционных услугах и (или) услугах платежного клиринга в платежной системе (п. 5, 11, 12 ст. 20);

• проведение расчетов на валовой основе в режиме реального времени в едином регламенте для трех и более операторов ПДС (п. 10 ст. 20, ст. 25);

• наличие счета гарантийного фонда, созданного операторами ПДС в целях управления рисками при переводе ими денежных средств, при наличии и использовании средств на данном счете (п. 17 ст. 20, ст. 29, ст. 30);

• наличие специального регламента выполнения определенных переводов денежных средств (расчетных операций) в течение дня для определенного круга операторов ПДС (п. 15 ст. 20.1), например, в части обслуживания участников определенного сегмента финансового рынка (ст. 20.10).

Рассмотрение вопроса о деятельности кредитной организации в рамках платежной системы в контексте привлечения в целях перевода денежных средств сервис-провайдеров и использования их инфраструктурных услуг ведет к необходимости более детального рассмотрения практических примеров. Среди таких примеров особого внимания заслуживает применение российскими кредитными организациями инфраструктурных услуг как российских провайдеров платежных сервисов, так и международных систем платежных карт (МСПК), таких как Visa или MasterCard.

3. Анализ: задачи декомпозиции и варианты архитектуры платежных систем

3.1. Анализ платежной инфраструктуры в системе розничных платежей

Вступление в силу Закона о НПС поставило перед сервис-провайдерами задачу анализа собственной деятельности, переосмысления ее в установленных законодательно терминах и определения потенциальных «границ» платежной системы, т. е. логического выделения из всего многообразия деятельности только тех отношений, услуг и операций, которые попадают в рамки, определенные законом в отношении платежных систем, а также последующего за этим комплексного объединения необходимых элементов (синтеза) таким образом, чтобы была создана платежная система в соответствии с требованиями Закона о НПС. В частности, в рамках сервисов, предоставляемых на рынке розничных платежных услуг под брендом «Золотая Корона», решались задачи [9]:

• анализа внутреннего состава и структуры каждого сервиса;

• конструирования структуры платежной системы.

Функционирование каждого сервиса строится на базе правил,

описанных в терминологии, наибольшим образом соответствующей рыночному сектору, в котором предоставлен сервис. При этом часть терминов была изначально разработана самой «Золотой Короной» в соответствии с единой общепринятой понятийной базой. Возникла ситуация, когда сходные по своей сути услуги могли быть документально описаны различными терминами. К примеру, то, что в одном сервисе описано как «обмен электронными сообщениями», в другом сервисе могло быть названо «обмен реестрами платежей» и т. п. Похожая ситуация сложилась и с присвоением различных статусов (ролей) участникам – пользователям сервиса, которые в зависимости от сервиса и функций могли называться «эмитент», «агент», «поставщик», «перевозчик», «получатель» и пр. На первом этапе было проведено описание каждого сервиса через составление полного перечня его операций. Под операцией понимается действие конечного потребителя услуги по применению платежного инструмента (платежных карт, наличных денежных средств, механизма доступа к счету). При этом описание операции строилось как описание совокупности действий различных участников сервиса (кредитных организаций, операционного центра, расчетного центра и пр.), а не как набор действий, которые должен совершить конечный пользователь платежной услуги (вставить карту в банкомат, ввести PIN-код и пр.). Принимались во внимание определение платежной системы, данное в ст. 3 Закона о НПС, а также критерий числа участников сервиса, которые предоставляют возможность своим клиентам инициировать совершение тех или иных операций. Таким образом, каждый сервис был представлен как совокупность операций, сгруппированных в следующей структуре:

• наименование способа инициирования операции (например, оплата товара (услуги) банковской картой);

• место (точка), в которой возможно инициировать выполнение операции (например, POS-терминал; интернет-банк и пр.);

• направление движения денежных средств (например, от банка-эмитента карты к банку-эквайреру, обслуживающему счет торгово-сервисного предприятия (ТСП) или счет расчетов с ТСП);

• счет, с которого происходит списание средств (например, счет клиента в банке-эмитенте);

• количество участников, ведущих счета для списания (здесь важно определить, что их не менее трех);

• счет, с которого выдаются средства (например, счет ТСП или счет расчетов с ТСП);

• количество участников, имеющих счета для зачисления средств (аналогично счетам для списания);

• организация расчетов между банком-плательщиком и банком-получателем (да (нет));

• организация межбанковских расчетов (да (нет); через «внешнюю» платежную систему с указанием ее наименования) (например, через расчетный центр системы, через платежную систему Банка России);

• наименование услуги, предоставляемой сервисом в текущей редакции правил (как правило, это услуги информационнотехнологического обслуживания (ИТО), как они именуются в ГК РФ).

В итоге на первом этапе было составлено пооперационное описание шести сервисов: банковская карта, денежные переводы без открытия счета, транспортная карта, погашение кредитов, автоматизированная система приема платежей за ЖКХ («Город»), интернет-SMS-банк (Faktura.ru), в которых могли быть выявлены услуги по переводу денежных средств.

Последующая работа с полученными данными была нацелена на построение сводной таблицы и сопоставление ее данных с терминами и требованиями Закона о НПС. В целях оптимизации были проведены многочисленные группировки по различным основаниям (однотипных операций, точек обслуживания; процедур списания – зачисления средств и пр.), отсеяны операции, которые не удовлетворяют требованиям к переводу денежных средств и требованию об участии в переводе не менее трех банков, а также переформулированы в соответствии с терминами Закона о НПС наименования услуг, предоставляемых в рамках сервисов. Понятие услуг информационного и технологического обслуживания адекватным образом трансформировалось в названия отдельных услуг платежной инфраструктуры (операционных, платежно-клиринговых, расчетных) и их сочетания: ОУ + ПКУ; ОУ + ПКУ + РУ.

Так, при совершении операции «Платеж в адрес поставщика услуги наличными», которая производится в устройстве cash-in банка-эмитента, задействованы два сервиса «Золотой Короны» – «Банковская карта» и «Город», в рамках которых кредитная организация является участником обоих сервисов и использует Операционные услуги каждого из них. Если та же самая операция совершается через устройство cash-in кредитной организации или банковского платежного агента, то для предоставления сервиса необходимо использование уже всех трех услуг платежной инфраструктуры: ОУ + ПКУ + РУ. Существуют операции в сервисах, когда участники используют только ОУ + ПКУ, а расчеты производят через платежную систему Банка России.

Результатом проделанной работы стало обозначение логической границы, выделяющей из всего набора операций такие, которые должны стать составной частью платежной системы в соответствии с Законом о НПС. Таким образом, стало возможным разделение операций на те, которые обязаны стать частью платежной системы (вне зависимости от того в рамках какого сервиса они совершаются) и на которые будут в полном объеме распространяться все требования Закона, и те, которые останутся в рамках сервиса и будут регулироваться исключительно договорными отношениями вне рамок отношений в платежной системе.

Примеры анализа двух сервисов из рассмотренных шести приведены в Приложении 1.

При решении второй задачи – конструирование платежной системы (создания ее дизайна) – необходимо было ответить на ряд вопросов. Ключевым из них стал вопрос о числе создаваемых платежных систем. Основываясь на решающей роли в платежной системе с точки зрения системных рисков платежной клиринговой и расчетной инфраструктур, было принято решение о создании одной платежной системы, поскольку расчетным центром для всех сервисов изначально выступает одна кредитная организация, а техническую возможность осуществления платежного клиринга для всех сервисов обеспечивает один программно-аппаратный комплекс.

В результате проделанной работы было определено юридическое лицо, которое станет оператором платежной системы, а также был сформирован список операторов услуг платежной инфраструктуры и установлен единообразный порядок отношений между ними в рамках фактически создаваемой заново платежной системы.

Проделанная работа также позволила установить окончательную структуру правил платежной системы «Золотая Корона». Финальная версия данных правил, зарегистрированная Банком России в 2012 г., содержит описание двух платежных сервисов[23].

Описанная детальная пооперационная декомпозиция платежных сервисов, различающихся в большей степени спецификой пользовательского интерфейса операционной инфраструктуры, вероятно, наиболее применима только к относительно сложным структурным образованиям в рамках нескольких сервисов. В более простых случаях такой анализ может быть связан прежде всего:

• с отделением операций в банкоматах банка-эмитента (прежде всего выдача наличных денег), которые не являются переводами и не приводят к возникновению межбанковских обязательств;

• определением характера межбанковских обязательств (двусторонние – многосторонние) при переводе денежных средств.

Вместе с тем рассмотренный анализ не учитывает вариативность сочетаний платежно-клиринговой и расчетной инфраструктуры платежных систем, которые целесообразно рассмотреть на других примерах.